Kijózanító számok: ennyit kereshetsz a tőzsdén!

osztalekportfolio.com - 2016. április 30., szombat 21:00

Éppen a Vanguard alapítója, John Bogle egyik könyvét olvasom (John Bogle on Investing – The First 50 Years), mivel őt azon kevesek egyikének tartom, akitől befektetési témában tényleg érdemes és lehet is tanulni. A könyv a korábbi előadásainak, beszédeinek gyűjteménye, így nem meglepő, hogy többször előkerül benne a téma: milyen hozamra számíthat, aki részvényekbe fektet?

Egy gyenge pillanatomban úgy gondoltam, végigszámolom Bogle gondolatmenetével, mi a helyzet ma, mekkora hozamot termelhet reálisan az USA részvénypiaca az elkövetkező évtized során. Véletlenül sem csaptam fel jósnak, ha azonban velem együtt végigköveted a folyamatot, biztosan tanulhatsz belőle, és még arra is ráérezhetsz, miért játszik kiemelten fontos szerepet a könyvben és tréningben átadott részvény kiválasztási folyamatom minden egyes eleme.

Miből lesz a hozam? 2+1 hozzávaló

Bogle előadásai megerősítik, amiről ebben a tréningvideóban részletesen beszélek: a részvénybefektetés által elérhető teljes hozamot két fő komponensre érdemes felosztani. Az egyik rész az általa befektetési hozamnak nevezett alkotóelem, mely az induló osztalékhozam és az eredménynövekedés százalékos mértékének összege. (Mivel utóbbi normális esetben idővel megjelenik árfolyam emelkedés formájában.)

A második komponens az ún. spekulatív hozam, ami abból ered, hogy a befektetők nem minden egyes pillanatban ugyanannyit hajlandók fizetni 1 dollárnyi vállalati profitért, azaz az értékelési szorzók ingadoznak. Ezt a hullámzást lehetetlen előre kiszámítani, ezért is spekulatív ez a hozamrész.

Egyszerűen tehát így áll össze a képlet:

Teljes hozam = Induló osztalékhozam + Eredménynövekedés + Értékelési szorzó változása

Nézzük sorban, hol tartunk ma!

A legkönnyebb dolgunk az osztalékhozammal van, ezért nem is húzom vele az időt: az S&P 500 tőzsdeindex osztalékhozama pillanatnyilag 2,12%. Ez tény, már be is írhatjuk a képletbe.

Az eredménynövekedés már érdekesebb kérdés, és nyilvánvalóan nem lehet támadhatatlan választ adni arra a kérdésre, mennyi lesz az S&P 500 index vállalatai egy részvényre jutó eredményének éves növekedési üteme az elkövetkező 10 évben. De gondolkodni azért lehet, és egy értelmes tartományt is be lehet lőni. Damodaran professzor adataiból indultam ki, majd gördülő 10 éves időtávokra kiszámoltam az évesített növekedési mértékeket. A következőt kaptam: az értékek átlaga 6,6%, mediánja 7%. (A maximum 10,9%, a minimum 1%.) Ezek a tények, innentől viszont a véleményem következik.

Úgy láttam jónak, ha 0 és 10% között minden éves növekedési ütemre elvégzem a számítást, hogy a közzétett táblából mindenki kiválaszthassa az általa leginkább valószínűnek tartott forgatókönyvhöz tartozó értéket. Személy szerint szeretek nagyon visszafogottan tervezni, ezért az átlag feletti növekedéssel véletlenül sem számolnék, amikor a hozamomat prognosztizálom. Érzésre valahova 5 és 7% közé lőném be a sávot, amihez tartozó hozamokat majd kiemelten nézegetem. (Ha ez nem tűnik túl tudományosnak, olvass utána, hogy a neves elemzőcégek és befektetési bankok „szakértői” milyen gyakorisággal és mértékben szokták változtatni az ilyen előrejelzéseiket. Ha abban találsz rációt, küldj nekik egy szakmai önéletrajzot…)

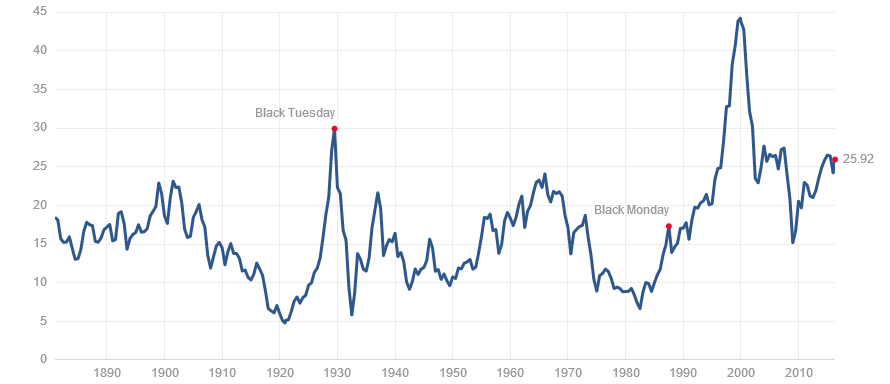

Jöhet is a spekulatív komponens. A havi hírlevelek Olvasói számára nem meglepetés, hogy a piac értékeltségét a Shiller PE nevű mutatóval (is) szeretem vizsgálni. (Ennek előnyeiről itt olvashatsz.) Ez a szorzószám ma 25,92, de ezzel önmagában még nem sokra megyünk, mert nekünk azt kellene számszerűsíteni, hogy ennek az elkövetkező évtizedben bekövetkező mozgása éves szinten mennyit tehet hozzá vagy éppen vonhat le a hozamunkból.

A Shiller PE alakulása (Forrás: http://www.multpl.com/shiller-pe)

Ebben az esetben sem tervezek optimistán, de nem állok be az instant összeomlást vizionálók táborába sem. A mostani érték historikus összevetésben magasnak számít. A mutató átlaga 16,67, mediánja 16,03. Egy biztos: a jelenlegi 26 közeli szintnél magasabbat nem veszek be a kalkulált forgatókönyvek közé, ezért 16 és 26 közé lövöm be a vizsgált tartományt. Személy szerint nem látnám drámainak a fenti hosszú távú grafikonon, ha 20-as szint közelébe esne vissza ez a mutató, ezért én ezt a sávot fogom kiemelten nézni, amikor a várható éves hozamok tábláját vizsgálom.

A számításhoz nyilván azt kell számszerűsíteni, hogy ha például a Shiller PE 26-ról 16-ra esik vissza 10 év alatt (mivel egy évtizedre készítjük az „előrejelzést”), akkor ez éves szinten -4,7%-os növekedési ütemnek felel meg, amivel korrigálni kell az osztalékhozam és eredménynövekedés összegeként előálló befektetési hozam komponenst. Az Excel szerencsére elbír ennél bonyolultabb számításokat is.

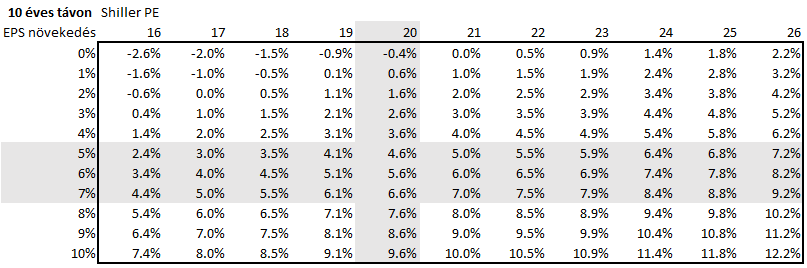

Íme a tábla: ekkora hozamra számíthatsz!

A sorok közül kiválaszthatod, mekkora éves eredménynövekedést tartasz valószínűnek, míg az oszlopok közül a Shiller PE szerinted legvalószínűbb szintjére bökj rá, és már meg is van, mekkora éves hozamot termel az előttünk álló évtizedben az USA részvénypiaca, ha a forgatókönyved teljesül.

Engem mindezek alapján meglepne, ha 5-6%-nál magasabb lenne ez a hozam, és ahogy olvasom ezzel Buffett és Bogle is igencsak egyetért, sok más neves befektetővel együtt. Azért mégis jó látni, miként jön ki a matek, és jó érzés képesnek lenni arra, hogy ezt összerakjuk.

Abszolút egyetértek Bogle azon gondolatával, hogy az emberek 99%-a akkor járna a legjobban, ha passzív indexkövető alapba tenné a pénzét, elsősorban annak költségelőnyei miatt, ugyanakkor a fenti számítások alapján a piacot, azaz az indexet én a jelenlegi értékeltség mellett tuti nem venném meg! Neked persze lehet ettől eltérő véleményed.

Mi van, ha többet akarsz ennél a hozamnál?

Egyáltalán nem terveztem promó cikket írni az osztalékbefektetésről, menetközben ugyanakkor menthetetlenül villantak be gondolatok, hogy a könyvben és online tréningben átadott befektetési rendszeremmel gyakorlatilag épp Bogle modelljének 3 komponensét kezelem. Az induló osztalékhozam esetén nem elégszem meg a piaci átlaggal, kiemelt figyelmet fordítok a növekedési ütemre (az osztalékemelés ütemére és az osztalék fedezettségére, biztonságára), továbbá kizárólag olyan részvényt veszek meg, ami historikusan alulértékelt, ezért még a spekulatív hozamkomponens is nekem dolgozik hosszú távon és nem ellenem! Buffett ezt hívja „double barrel” befektetésnek, amikor az osztalék és növekedés (a befektetési hozamkomponens) mellett az értékelési szorzók felfelé tolódása (a spekulatív rész) is segíti a kiemelkedő eredményeket.

Nem véletlen, hogy minden hosszú távú befektetési megközelítés ezekre fókuszál, legyen szó a Buffett-féle – rengeteg időt igénylő – mélyelemzésről vagy éppen az egyszerűbb és kevésbé időigényes osztalékbefektetésről.

Ha érdekel a téma, az Osztalékból szabadon című könyv már több mint 1000 embernek segített megérteni, hogyan lehet kiemelkedő hozamot és kiszámítható passzív bevételt ígérő részvénybefektetési lehetőségeket találni.

comments powered by Disqus