Ezt a mozit nem kellett volna látnom…

osztalekportfolio.com - 2022. június 15., szerda 9:22

Nem nagyon vagyok otthon a mém részvények (meme stock) szegmensében. Keveset olvastam róluk, fundamentális elemzésre pedig érdemtelennek tartottam a többségüket. Egy-két érdekes hír ezzel együtt is eljutott hozzám és megmozgatta a fantáziámat. Láttam például, hogy az AMC mozilánc vezetősége az irreálisan magasra kúszó értékeltség mellett részvényeket bocsát ki, és a befolyó pénzből megpróbálja újrapozícionálni a vergődő vállalatot. Az első gondolatom az volt, hogy így kell ezt csinálni! Ha már megőrült a piac, legalább okosan használják ki…

Óriási lehetőséget kaptak, amivel egy jó tőkeallokátor menedzsment irgalmatlan tulajdonosi értéket teremthet. (Az éves bevétel 75-szörösére értékelte az AMC-t a piac a mánia csúcsán, miközben a cég még EBITDA szinten is masszívan veszteséges volt akkortájt.) Eredetileg szerettem volna egy elgondolkodtató bejegyzést írni arról, miként lehet előnyt kovácsolni a mém értékeltségen kibocsátott részvényekből, és tőkeallokáció terén hőssé válni egy haldokló (?) biznisz élén is. (Warren Buffett „mém támogatás” nélkül is boldogult a textilipar „halálraítéltje”, a Berkshire átalakításával.)

Ahogy az lenni szokott, a terveim addig éltek, amíg szembejött a valóság. Az AMC véleményem szerint tankönyvi példa lesz egyszer, és ha már az indokoltnál többet olvastam róluk, leírom, miként sikerült a kedvező alapfelállásból igazi horror sztorit varázsolnia a cégvezetésnek. (A részvény árfolyamának jövőbeli alakulásával kapcsolatban nem foglalok állást, mivel annak eddig se volt sok köze a mögöttes cég gazdasági teljesítményéhez, így az én szaktudásom nem sok hozzáadott értékkel bír a mém tippjátékban.)

Ennél vadabbat kitalálni se lehetett volna!

Átpörgettem a vállalattal kapcsolatos híreket, elsősorban arra fókuszálva, hogy mire fordítják az újonnan bevont tőkét (a veszteséges alapműködés finanszírozása mellett). Megakadt a szemem egy címen, miszerint részesedést vásároltak egy aranybányában.

Az első reakciómat nehéz lenne leírható formába önteni, a második viszont az volt, hogy lesz bőven látnivaló az AMC háza táján, csak épp a várthoz képest ellenkező előjellel. Nehéz lenne működési szinergiát vagy bármiféle logikus kapcsolódási pontot találni a mozi üzemeltetés és az aranybányászat között, és általában nem sok jó sül ki abból, amikor egy menedzsment az alap bizniszétől ennyire távol eső célpontokat vásárol.

A dollármilliárdos nagyságrendű tőkebevonáshoz képest egyébként elenyésző a Hycroft Mining bányatársaságba befektetett 28 millió dollár, a hírt azonban felkapta a média. Az elemzői konferenciabeszélgetések leiratait és az AMC vezérigazgatójának egyéb megnyilvánulásait olvasva az volt az első érzésem, hogy talán ez is volt a cél, talán az AMC már a közösségi médiának „játszik”.

A számok nyelvén a Hycroft egy zs-kategóriás bánya, melynek a korábbi üzemeltetője csődöt jelentett, és már a reorganizáció után is leállították egyszer a működést a gyenge eredmények miatt. A számadatokat látva egyértelműen spekulatív fogadásként értelmezhető az ide befektetett összeg. (Bővebben itt olvashatsz egy korrekt helyzetértékelést.)

Lesz még rosszabb…

Adam Aron, az AMC vezérigazgatója sajtóértesülések szerint az igazgatóság felhatalmazását kéri, hogy 500 millió dollár értékben 5-6 hasonló befektetést tető alá hozhasson. Hivatalosan meg nem erősített híresztelésekre általában nem adok, de jelen esetben ez abszolút egybevágna a vezető által publikusan is képviselt kommunikációval, miszerint a mozi biznisz megtanította őt kiválóan kezelni a csőd közeli helyzeteket, így az AMC részvényesei profitálhatnak belőle, ha az ő szaktudásával megtámogatva ilyen speciális szituációkban dolgozik a tőkéjük.

Most akkor az AMC részvényesei egy moziláncba fektetnek vagy egy distressed fókuszú befektetési stratégiába? Többségük valószínűleg fel sem teszi ezt a kérdést (sem)…

A legutóbbi elemzői konferenciabeszélgetés inkább hasonlított egy show műsorra, mint információ szolgáltatásra. És a show-elemek közé „talán” keveredtek egymásnak ellentmondó üzenetek is.

Sean Goodman, pénzügyi igazgató (CFO): “We continue to pursue a balanced and very disciplined approach to capital allocation. Our priorities remain unchanged: One, ensuring that we have sufficient liquidity to manage through the recovery phase of our business; two, strengthen our balance sheet by reducing our debt and associated interest costs; three, invest in our business to enhance the guest experience; and four, opportunistically pursue value-enhancing initiatives, including those that lead to diversification of our business.”

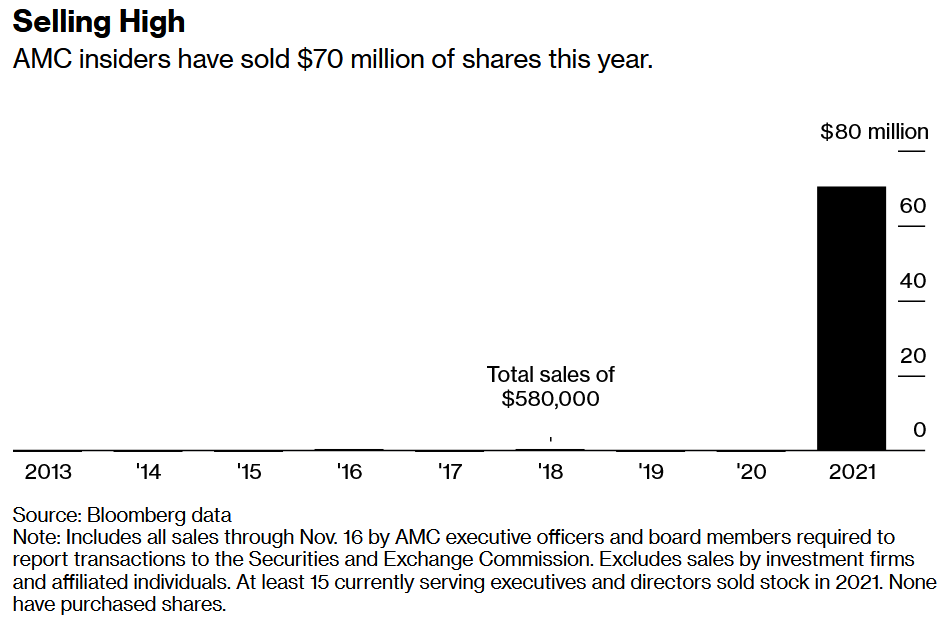

Ő az, aki bennfentesként minden részvényét eladta, és a cégbe vetett hitének kifejezésével nagyon nincs egyedül a Bloomberg összeállítása szerint, miközben kommunikáció szintjén parádéznak a részvénypiaci mánia feltámasztásának reményében.

Adam Aron, vezérigazgató: “Armed as we have been by our shareholders, with more than $1 billion war chest, we also will be looking for a transformational and value-creating metamorphosis of what AMC is. It's not enough for us just to bring back the AMC of pre-pandemic 2019. Several of us on this call have noted that AMC shares have traded above historic fundamentals of that old AMC. But you underestimate us, and you underestimate us mightily if you do not think we are looking to change AMC, to make it a bolder and grander enterprise. You do not understand if you do not think we are seeking out new and exciting opportunity. […] There will be more Hycrofts ahead, not gold or silver mining per se, although I must say that gold and silver mining was a fun way to start. But we will also be looking for more value-creating investments where AMC can continue to share our expertise and talents.”

A fenti idézettől kiráz a hideg, miközben a vezérigazgató úr se óvatoskodott a bennfentes eladásokkal:

Adott egy vállalat, aminek az alap üzletmenete vergődik. Arról már lehet vitatkozni, hogy haldoklik-e a mozi biznisz, vagy csak a COVID hatása érződik. Íme a vitához némi adat: https://www.the-numbers.com/market.

Ennek a cégnek a 3 év múlva lejáró kötvénye 19% feletti lejáratig számított hozammal forog, dollárban. (Csak egy észrevétel, ha esetleg nem találnának megfelelő helyet a pénznek.)

Ennek a cégnek a menedzsmentje úgy gondolja, hogy csődközeli helyzetben lévő cégekbe szeretné befektetni a részvényesektől bevont új tőke jelentős részét.

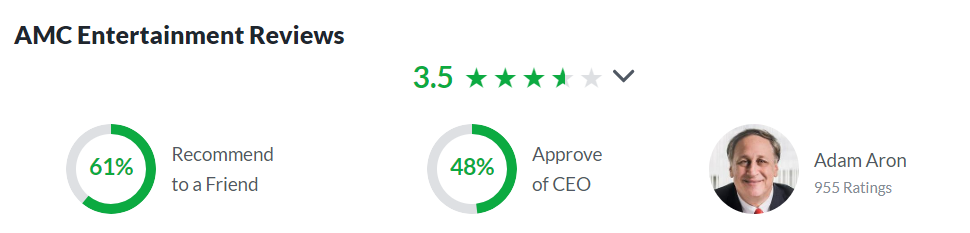

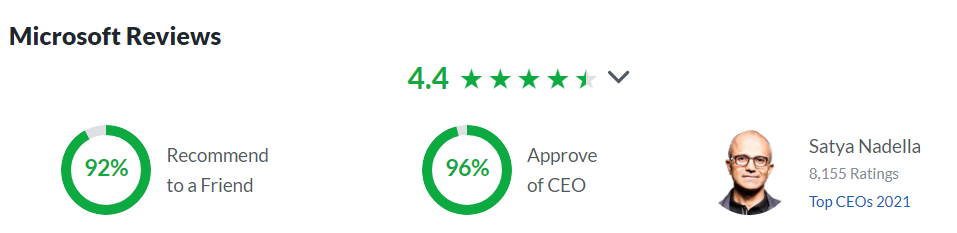

Ennek a cégnek a vezetőségét (az általam olvasottak alapján) véletlenül se érheti az álszerénység vádja, miközben a vezérigazgató megítélése önmagáért beszél. Különösen a lenti összehasonlításban, a glassdoor.com adatai alapján:

Léteznek sztármenedzserek és vannak sztárként pózoló „aspiránsok”. Majd a történelem eldönti, melyik ligába sorolja Adam Aront, akit a mém részvények ezüsthátú gorilla királyának kiáltott ki az internet népe. Az a „nép” mondjuk nem áll túl jól az AMC befektetésével.

Biztosan jó móka (volt?) mindenféle hozzáértés nélkül mém részvények árfolyammozgására spekulálni az elmúlt években, de a motorháztető alá benézve engem kifejezetten zavar, amikor egy vállalatnál minden bűzlik. Ettől persze a részvényárfolyam még bármerre mehet, rövid távon. Ezért is szép műfaj a „tőzsdézés”, és a magam részéről ezért maradok meg a céges fundamentumok alapján történő hosszú távú befektetésnél. (Jó érzés, hogy az elmúlt öt év munkája nem múlt el eredménytelenül: a nemzetközi FALCON Method hírleveles közösség tagjainak túlnyomó többsége, hozzám hasonlóan, kifejezetten nyugodtan, a lehetőségekre fókuszálva kezeli a kialakult részvénypiaci helyzetet.)