Válaszok az adócsapásra: Mit tehetsz befektetőként?

osztalekportfolio.com - 2023. február 8., szerda 14:20

Miután az USA budapesti nagykövete feketén-fehéren lenyilatkozta a Portfolio.hu kérdésére, hogy nem zajlanak tárgyalások Magyarország és az Egyesült Államok között az év végével hatályát vesztő adóügyi megállapodással kapcsolatban, egyre kevesebb okunk van reménykedni a pozitív fordulatban.

Politikai találgatásba és helyzetértékelésbe véletlen se mennék bele, inkább arra fókuszálok, ami a szakterületem: Milyen racionális válaszai lehetnek egy befektetőnek a várható adócsapásra?

A hozzávalók, amikből főzni tudunk

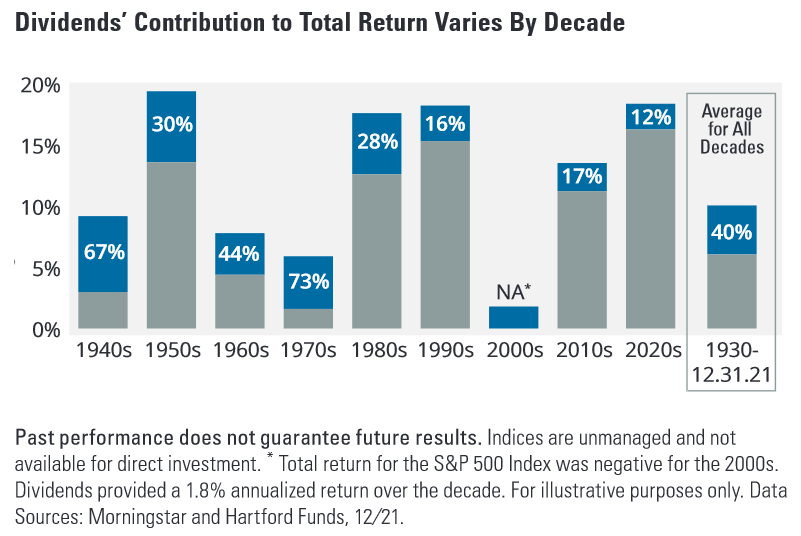

Részvénybefektetőként két forrásból származhat jövedelmed:

- Ha drágábban adod el a részvényt, mint amennyiért vetted, valamint

- ha a vétel és eladás időpontja között, a tartási időszak alatt osztalékot kapsz. (Azaz a részvény mögött álló vállalat nyereségének egy része kifizetésre kerül az értékpapírszámládra.)

A realizált nyereség vonatkozásában szerintem komolyabb változást nem hoz az egyezmény hiánya. A korábban közölt jogi állásfoglalás szerint EU-s vagy magyar brókercéget használva, az amerikai részvényeken realizált nyereség és veszteség változatlanul szembeállítható lesz egymással. Emellett továbbra is lehet majd TBSZ-en tartani ezeket az értékpapírokat, így a realizált nyereség adója akár teljes egészében megúszható.

Az igazi probléma az osztalékokkal van. A jelenlegi 15%-os forrásadó (és az e feletti szociális hozzájárulási adó, azaz „szocho”) helyett kapunk a nyakunkba egy 30%-os, USA által levont forrásadót, melyen felül a magyar fél további 5% adóra tart igényt az amerikai részvények által fizetett osztalék után (és mindezt fejeli meg a szocho). Amerikai osztalékrészvényeket TBSZ-en tartva „csak” a 30%-os forrásadót kell benyelni, a magyar oldali 5%-os plusz terhet és a szocho-t meg lehet úszni.

A szociális hozzájárulási adónak (szerencsére) van egy plafonja, ami 2023-ban 723.840 forint. A minimálbér 24-szeresének 13%-a. Ennek köszönhetően, ahogy az osztalékportfólió mérete növekszik, a TBSZ nélküli forrásadóteher konvergál a 35%-hoz.

Ezek a tények. A teljes hozam összetevői és a rájuk kivetett adók azok a hozzávalók, amiken nem tudunk változtatni, ezekből kell főzni. Attól függően, hogy milyen profilú részvénybe fektetsz, extrém durva, vagy akár elhanyagolható is lehet az osztalék megnövekedett adója, és ezen a ponton már van ráhatásod a számokra.

A részvények széles skálája, 3 példán keresztül

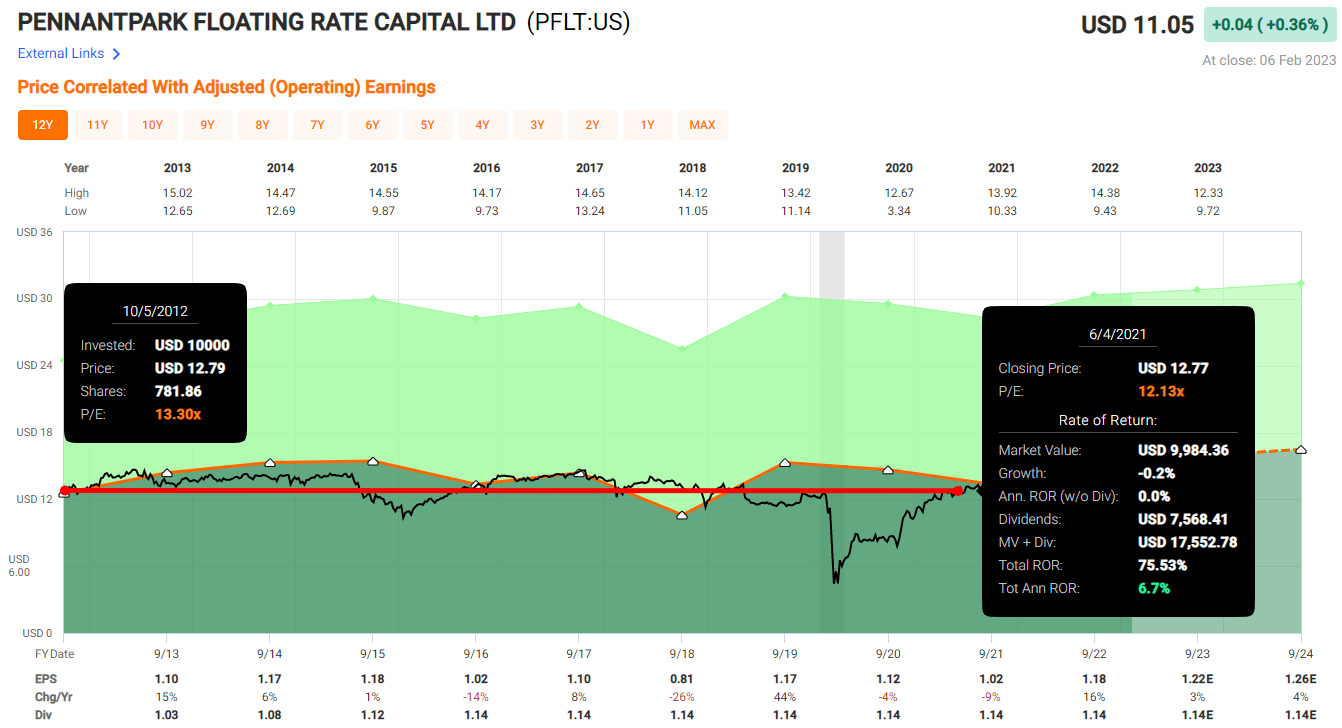

A skála egyik végpontját az olyan típusú részvények képezik, ahol szinte csak a beérkező osztalékokból számíthatsz jövedelemre, miközben az árfolyam emelkedése inkább extra, pozitív meglepetés lenne. Jó példa erre a BDC (Business Development Company) szegmensben tevékenykedő PennantPark Floating Rate Capital Ltd.

Láthatod, hogy 2012 októberében 10.000 dollárt fektetve ebbe a részvénybe, 2021 júniusáig felvettél volna csaknem 7.600 dollár osztalékot, miközben a részvénypozíciód értéke gyakorlatilag nem változott volna. Elég egyszerű a matek: egy ilyen profilú befektetésnél a teljes hozamod osztalékból származik, azaz a teljes hozamod egészére vetülne a 30+5%-os sarc, melyből TBSZ-szel csak az utóbbi 5%-os tételt úszhatnád meg (és persze a szocho terhet).

A skála másik végpontjára sokkal könnyebb példákat hozni, tömegével vannak ugyanis olyan részvények, melyek egyáltalán nem fizetnek osztalékot. Nézzünk rá a széles körben ismert Amazonra!

Az előbbi vételi és eladási dátumokat alapul véve szépen látszik, hogy az internetes óriáscég egyetlen cent osztalékot sem juttatott a részvényeseinek, miközben az eredetileg 10.000 dolláros pozíció értéke 124.000 dollár fölé emelkedett. A teljes hozam 100%-a a realizált nyereségből származik, ami TBSZ használatával adómentes lehet.

Az osztalékok egyezmény hiányában megugró adóterhe értelemszerűen egy ilyen profilú befektetést egyáltalán nem érintene. A gond csak az, hogy elég kevés az Amazonhoz hasonló, kiemelkedően jó minőségű, osztalékot nem fizető cég. (Ennek köszönhető, hogy az osztalékos alapsokaság rendre túlteljesíti az egyenlően súlyozott részvényindexet.) A FALCON Method nemzetközi hírlevél szolgáltatás keretein belül 60 ilyen minőségi-növekedési célpontot sikerült azonosítanunk, a világ 12 országában. Némelyek közülük fizetnek osztalékot, de a legritkább esetben játszik ez a komponens döntő szerepet a teljes hozam képletében.

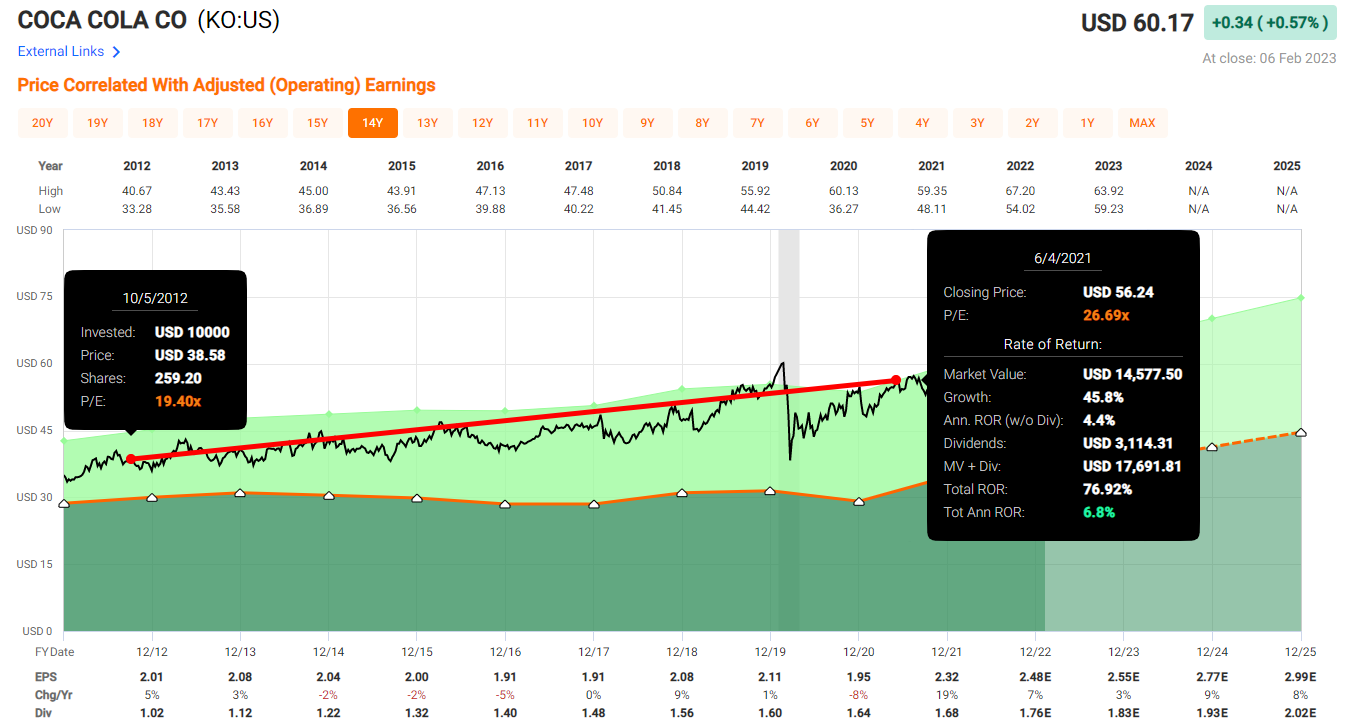

Végezetül a skála két végpontja között helyezkedik el a szürke ötven árnyalata, azaz azon osztalékfizető részvények, melyek esetén azért véletlenül sem a teljes részvényesi hozam az osztalékokból származik. Példának a Coca-Colát hoztam.

A tartási periódus változatlan. Az időszak alatt elért, 7.692 dollárnyi nyereségből azonban 3.114 dollárt a beérkező osztalékok tettek ki, azaz a teljes hozam 40%-át a nemsokára magasabb adókulccsal sújtott komponens adta.

Azt érdemes mérlegelni, hogy egy-egy részvény esetén a potenciális teljes hozam mekkora része származik majd osztalékból. Minél nagyobb ez a részarány, annál komolyabb az egyezmény hiányából fakadó adócsapás.

Utólag könnyű…

Mondhatnád, hogy csak utólag könnyű megmondani, mekkora lett a teljes hozam, és mennyit tettek ki belőle a beérkező osztalékok. Teljesen jogos felvetés.

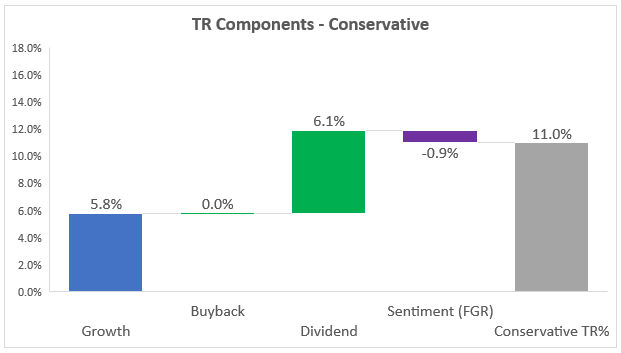

Előre ugyan nem lehet ezt precízen meghatározni, de azért némi modellezés alapján igenis fel lehet vázolni egy-egy részvény teljes hozam profilját. A FALCON Method szolgáltatás keretében ilyen vízesés ábrákat használunk erre:

Ebben a konkrét esetben az 5 éves távon modellezett 11,1%-os évesített hozampotenciálból 1,9%-ot tesz ki az osztalék, azaz kb. a teljes hozam 17%-át adhatja majd.

Az alábbi, másik részvénynél ugyanakkor már 55% feletti az osztalék hozzájárulása a várható éves hozamhoz (6,1%/11%).

Véletlenül se szeretném azt sugallni, hogy előre lehet tudni, mi fog történni egy-egy részvénnyel és mekkora lesz pontosan az éves hozama. Nem bankbetétről vagy államkötvényről van szó! A bizonytalanabb kimenetelért cserében viszont a részvények infláció feletti hozamot tudnak nyújtani, mióta csak történelmi tényadatok elérhetők erről az eszközosztályról.

Az elméleti „alapozást” követően vegyük sorra, hogy milyen reális válaszlépéseket tehetünk befektetőként!

1. Az egyedi részvényes út

A fentiek fényében a magas osztalékhozamhoz ragaszkodás elég drága hobbivá válik, így elsősorban olyan részvények tartása tűnik indokoltnak, melyek esetén a teljes hozam képletében véletlenül sem túlsúlyos az osztalék komponens.

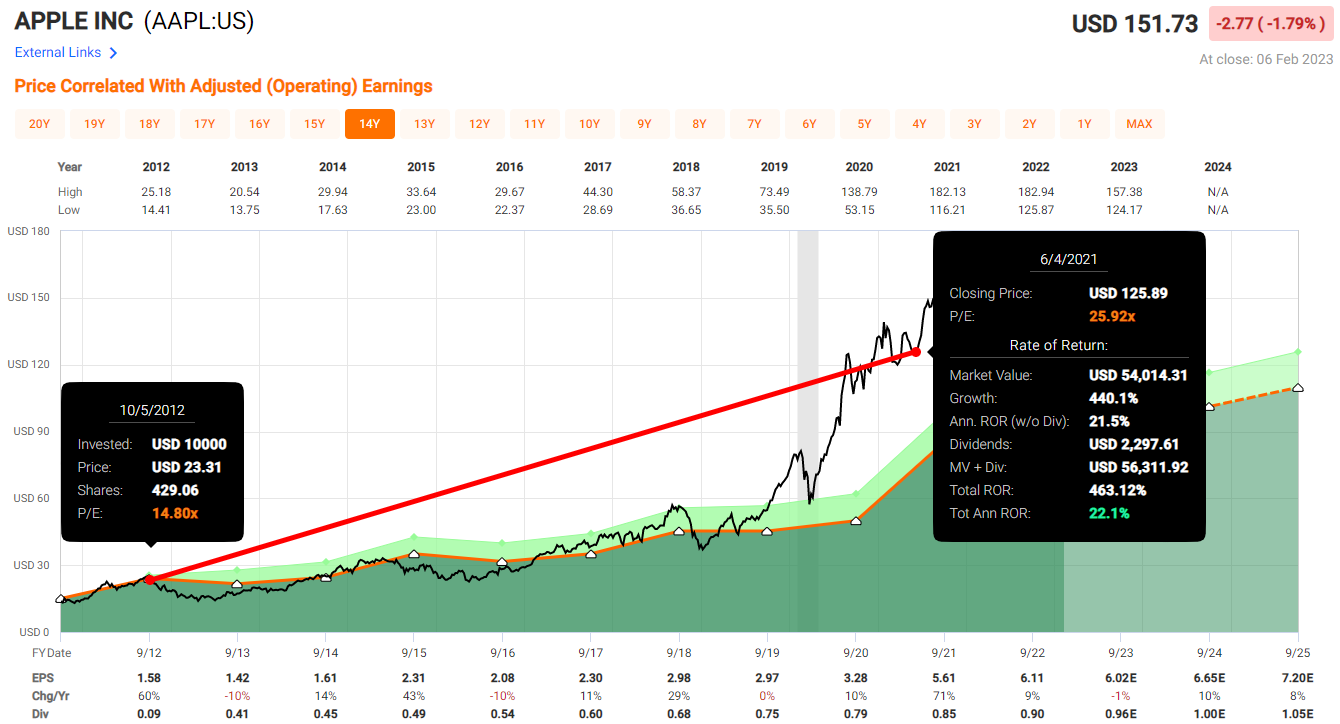

Lehetnek ezek osztalékot egyáltalán nem fizető minőségi-növekedési vállalatok (amilyen például az Amazon), vagy olyan alacsony osztalékhozamú növekedési részvények, ahol a megnövekedett sarc a teljes hozamunk szinte érdektelen részét vinné el. Utóbbira jó példa az Apple, mely ugyan 2012 óta megszakítás nélkül növekvő osztalékot fizet, mégsem volt soha klasszikus „osztalékrészvény”.

A korábban is alapul vett tartási időszak alatt a teljes hozam 5%-át sem adták az osztalékok, így még ezen komponens 30-40%-ának elbukása se nagyon látszana meg az évesített hozamban. (Mind az Amazon, mind az Apple része a FALCON Method hírlevél EVA Monster alapsokaságának.)

Érdemes belátni, hogy az osztalékfókuszú befektetési irányzatnak számos árnyalata létezik, és ezek közül leginkább a magas induló osztalékhozamra összpontosító ágat érte komoly adócsapás.

A saját portfóliómban egyébként mind a négy említett részvény (PFLT, AMZN, KO, AAPL) megtalálható. Véletlenül se ajánlom vételre ezeket, csak azt szeretném ezzel a diverzitással illusztrálni, hogy tudatos befektetőként össze lehet állítani különböző profilú elemekből egy olyan portfóliót, melynek az osztalékhozam-növekedés karakterisztikái passzolnak a preferenciáidhoz. Nyilván ehhez a „legózáshoz” jól jöttek a magasabb induló hozamú komponensek is, melyeket most egy időre (?) adózási szempontból indokolt lehet félretenni.

Az egyedi részvényes megközelítést egyre inkább TBSZ-en érdemes gyakorolni, mivel 2024-től nem éri majd meg rámenni a magas beérkező osztalékokra, melyekhez normális esetben jó lenne korlátozás nélkül hozzáférned. A TBSZ rugalmatlanságából eredő hátrány a körvonalazódó adóhelyzet fényében az eddiginél kisebb negatívummá válhat.

2. Írországi ETF-ek

Az írországi bejegyzésű, indexkövető ETF-eken keresztül elérhető az amerikai S&P 500 tőzsdeindex teljesítménye, ráadásul továbbra is 15%-os forrásadó terheli ezeken keresztül az osztalékokat. (Luxemburgi ETF-ek esetén tudtommal a forrásadó kulcsa 30%, ezért érdemesebb Írország felé nézelődni.)

Egy széles körben elterjedt félreértést ugyanakkor szeretnék eloszlatni: az osztalékot visszaforgató, ki nem fizető (accumulating UCITS) ETF-ek is megfizetik a forrásadót az amerikai részvényektől kapott osztalékaikra. Akik tehát eddig a kedvezőtlen adóvonatkozásai miatt kritizálták az osztalékos irányzatot, azok pont ugyanazt az adót nyelték be egy UCITS ETF tulajdonosaként, csak esetleg jobban aludtak, mert nem is tudtak róla…

Tényszerűen láthatod ezt a Vanguard ezen éves jelentésében, és mivel hosszasan leveleztem is velük a témában, tervezek majd erről írni egy külön bejegyzést.

Eddig tehát nem volt kimutatható adóelőnye egy osztalékot visszaforgató UCITS ETF-nek, amerikai-magyar adóegyezmény hiányában viszont már nagyon is lesz!

Mivel a korábban kapott jogi állásfoglalás alapján „az ETF esetében a befektetési alap bejegyzési helye irányadó, nem az ETF által tartott eszközök bejegyzési helye”, ezért szerintem a negyedéves osztalékfizetéssel operáló S&P 500 UCITS ETF osztaléka után csak 15% forrásadót kellene fizetnünk magyar adórezidensként. 2024-től úgy néz ki, lesz alkalmunk élesben tesztelni ezt.

3. Költözés

Egyéni preferencia kérdése, kinek mennyire fontos az osztalék láb a teljes hozam képletében. Nagyjából annyira nem érdemes erről vitát nyitni, mint hogy mi a kedvenc színed, vagy szereted-e a tökfőzeléket. Mindenki érzi, el tudja dönteni. (Legalábbis megfelelő befektetési tapasztalat birtokában helyükre tudnak kerülni ezek a súlyok.)

Számomra az osztalékok stabilizáló ereje meghatározó. A fenti számok magukért beszélnek. Akinek hozzám hasonlóan fontos a kiszámítható passzív bevétel láb, az sajnos kénytelen konstatálni, hogy 2024-től ezt kirúgták alólunk. (Vagy legalábbis irreálisan magas árat kellene fizetnünk adó formájában a megtartásáért.)

Korábban a TaxLab Kft. ügyvezetője segítségével összefoglaltam, máshol hogyan adóznál amerikai részvényekre fókuszáló osztalékbefektetőként. (Itt olvashatod.)

Véletlenül se biztatok senkit az ország elhagyására, a számokkal viszont érdemes eljátszani.

A szinte adóparadicsomnak számító Szlovákiában 15%-os forrásadó felett semmit nem kellene fizetni az amerikai osztalékok után (nincs szocho), és emellett az éven túl realizált nyereség teljesen adómentes. A fenti táblában 370-es USDHUF árfolyam mellett, kimaxolt szocho-val és 35%-os forrásadóval számoltam, mert így kapunk almát-almával összevetést azzal a szlovák számlával, ahol nincs semmi TBSZ-hez hasonló megkötés az osztalékok elérhetőségével, felhasználhatóságával kapcsolatban.

Nem mondom, hogy költözz párszáz kilométerrel odébb azért, hogy 40%-kal több pénz maradjon a zsebedben, mert ez messze nem csak matek kérdése! (Egyébként évi 20 ezer dollár bruttó osztaléknál 54%-os lenne a különbözet, szóval a fenti táblázat véletlenül sem egy kiragadott, extrém példa.) Nyilvánvalóan mindenki matekja egyedi, és egy kisebb osztalékportfólióval, havi 100 dolláros különbségért felesleges költözést tervezgetni.

Mindent összevetve sajnos nehéz nem észrevenni, hogy az egyezmény nélkül a nyakunkba kapott magyar adótehernél szinte csak jobbat lehet találni Európában.

A szlovák példán esetleg jót mosolygók kedvéért egy plusz infó: a linkelt összefoglaló megjelenése óta a horvátoknak is lett egyezménye az USA-val (igaz, még ratifikációra vár), így hamarosan ott is 15%-os lesz az amerikai osztalék forrásadója. Emellett az eurót is bevezették. Vármegyék és főispánok terén mondjuk komoly lemaradással küzdenek, de hát minden nem sikerülhetett egyszerre…

Aki a szomszéd országok helyett inkább a hazai elit által is kedvelt Spanyolországot találja szimpatikusnak, a fent példaként hozott 50.000 dolláros bruttó osztalék esetén 20,8%-os adóterheléssel kell, hogy számoljon. (Magyarországon ez a matek jelenleg még 18,9%-ra jönne ki, a szocho-t 370-es dollárárfolyam mellett kimaxolva, és az egyezmény meglétével számolva. Egyezmény nélkül a világ szinte minden országával szemben versenyképtelen Magyarország ebben a tekintetben, széles palettát megnyitva a költözésre hajlandóknak.)

Átmenetileg

Azon is érdemes elgondolkodnod, hogy semmi nem tart örökké. Ha bízol abban, hogy idővel lesz egyezményünk az USA-val (abszolút hiszek ebben, csak az időzítés tekintetében nem vagyok optimista), és összegszerűen egyelőre nem érint annyira durván a megemelkedő osztalékadó (sajnos nálam nem ez a helyzet), akkor akár építheted tovább az osztalékportfóliódat, mintha mi sem történt volna.

Átmeneti ideig a rendszeres megtakarításaidból vehetsz esetleg ír ETF-eket vagy osztalékot nem fizető minőségi-növekedési részvényeket, amiket majd egyszer átkonvertálsz osztalékfizető részvényekre, amikor kedvezőbb lesz az adóhelyzet, és már valóban szükséged lenne a passzív bevételre.

Nem kell tehát most belőni az évtizedes távon „tuti megoldást”.

Gondolataim, döntés előtt

Ami biztos: továbbra is fogok amerikai egyedi részvényeket tartani, és az osztalékos lábamról se szeretnék teljesen lemondani. (Jó érzéssel tölt el az osztalékos biztonsági háló megléte.) Számomra nem opció, hogy feladjam a működő befektetési stratégiámat és ír ETF-ekben nyakig ücsörögve szemléljem a „magyar csodát”.

Nem döntöttem még, a számolás viszont gyorsan megvolt. Az egyezmény hiányából fakadó adócsapás számomra havi szinten akkora plusz terhet jelent(ene), amiből meg tudom oldani a családom lakhatását a legtöbb olyan országban, ami költözés szempontjából szóba kerülhet.

Megmaradt bennem, amit korábban egy igencsak jómódú ismerősöm mondott, amikor az itthon maradás mellett érvelt. „Nagyon olcsón lehet itt jól élni. Miért mennénk el?” Mostanra szerintem számszerűen alátámasztható tény, hogy egyre kevésbé olcsó Magyarországon élni, számos országgal összevetve. Ez az előny érzésem szerint eltűnt, vagy legalábbis eltűnőben van.

A költözés, az otthonom elhagyása véletlenül se csak matek kérdése. Viszont most először érzem úgy, hogy a politika érezhetően, számszerűsíthetően, közvetlen hatást gyakorolt az életemre, döntési helyzet elé állítva.