Vagyonvédelem elérhető áron: Kinek és mire lehet jó a bizalmi vagyonkezelés?

osztalekportfolio.com - 2022. november 8., kedd 10:45

Nyolcezer főnél is több tagot számlál ma már az OsztalékPortfóliós közösség, ennek megfelelően érkeznek kérdések rendszeresen, szép számmal. A 2022-es összkép egyértelmű: a magyarországi befektetőket elsősorban az adózás és a vagyonvédelem témaköre foglalkoztatja. Egyik területnek sem vagyok szakértője, viszont olyan értelemben nem lógok ki a közösségből, hogy számomra is igencsak relevánsak ezek a kérdések.

A bizalmi vagyonkezelés (bvk) nevű jogi konstrukció elsőként a kínált adóelőnyök miatt került a látóterembe, konkrétan ezért ajánlották a figyelmembe. A kezdeti infók alapján érdemesnek láttam elmélyülni a témában, és minél többet tudtam meg a bvk-ban rejlő lehetőségekről (és korlátokról), annál inkább más vetületei fogtak meg az angolszász trust magyar adaptációjának. A tisztánlátásban, és a rengeteg kérdésem megválaszolásában dr. Baráti Ákos, a Jalsovszky Ügyvédi Iroda vezető ügyvédje segített.

Mi az a bizalmi vagyonkezelés?

A bizalmi vagyonkezelést az új polgári törvénykönyv vezette be 2014-ben. Mintaként elsősorban az angolszász világban mintegy kilencszáz éves történelemmel bíró trust szabályok szolgáltak. Lényeges különbség ugyanakkor, hogy míg az angolszász szabályozás igen részletes, addig a magyar verzió meglehetősen rövidre és ezáltal rugalmasra sikeredett. Ez a fajta megengedő, nagyon laza szabályozás egyszerre rejt lehetőségeket és bizonytalanságokat, hazai joggyakorlat ugyanis egyelőre nem nagyon van.

A bvk alapvetően a családi vagyontervezés eszköze. Leegyszerűsítve arról szól, hogy vagyonrendelőként a jogszabály által kínált számos előnyért cserébe beteszed a vagyonod egy külön jogi entitásba, a bvk-ba (ami eredményét tekintve olyan, mintha egy különálló cég lenne). A vagyontranszfer lehet teljes vagy részleges, amennyiben azonban egy jelentősebb rész kint marad, úgy a bvk egyes erősségei kevésbé érvényesülnek, amint arra később kitérünk.

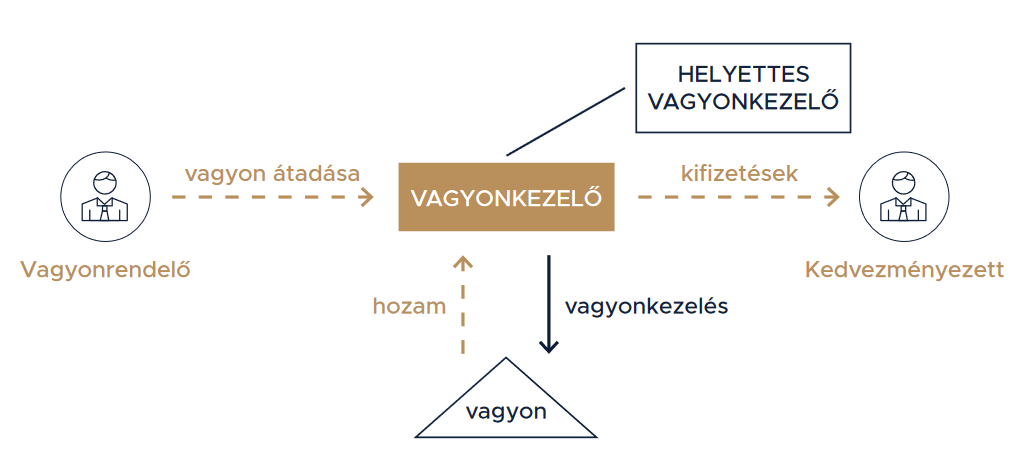

Így néz ki a struktúra:

Vagyonrendelőként tehát átadod a vagyont a bvk-nak. A vagyonkezelői pozícióba akár te magad is kerülhetsz (magánszemélyként vagy egy céged által), így tulajdonképpen nem kell lemondanod a vagyon feletti kontrollról. A vagyonkezelő tevékenysége mindaddig nem engedélyhez kötött, amíg csak egy bvk-t kezel.

Kedvezményezettként is szerepelhetsz, ilyen formán tényleg olyan, mintha változatlanul kezelnéd tovább a vagyonod a saját hasznodra, annyi kikötés azonban van ilyen esetben, hogy nem lehetsz egyedüli kedvezményezett. (Ezzel együtt még az a helyzet is korrektül kezelhető, ha abszolút nem akarsz másnak kifizetést adni.)

Bvk-t legfeljebb 50 évre lehet alapítani, ezt követően ki kell osztani a vagyont a kedvezményezettek között. Magyarországról lévén szó, szerintem teljesen lehetetlen 50 éves távon tervezni, így önmagában ez nem egy komoly megkötés.

Miért adnám át a vagyont? Mit nyerek vele?

A posztkommunista országok kultúrájában abszolút benne van, hogy két kézzel ragaszkodunk mindenhez, ami a miénk. Ehhez képest elég életidegennek tűnhet a magánvagyon nevünkről történő „átíratása” annak ellenére is, hogy a kontrollt megőrizhetjük és a hasznokat továbbra is szedhetjük. A rugalmasra sikerült magyar jogszabály viszont kellően motiváló, elgondolkodtató.

A bvk-ba történő vagyonbevitel nem keletkeztet a magánszemély (vagyonrendelő) szintjén adókötelezettséget. Ezzel együtt a bvk-ban már a bevitt vagyontárgy aktuális értéke lesz a bekerülési érték (tőkeérték). Nagyon komoly előnyök származhatnak ebből:

- Ha alapítottál egy céget, amit épp el tudnál adni, akkor normál esetben (bvk nélkül) a kapott vételár és a cégbe betett tőkéd különbözete nyereségként jelenne meg, ami után az eladáskor azonnal adóznod kellene. Ha viszont az eladás előtt beviszed a bvk-ba a céged az aktuális valós értéken, amin később eladod, akkor adómentessé vált a cég felértékelődése. (A bvk-ban landol a vételár, és nem kell adót fizetned.)

- A fenti logika mentén működhet az is, hogy az eddig nem tartós befektetési számlán (TBSZ) tartott részvényeidet teszed piaci áron a bvk-ba, melyekkel ideális esetben sikerült többszöröznöd a számlád tőkeértékét az elmúlt évek során. Ha magánszemélyként realizálnád ezt a nyerőt, igen komoly adófizetési kötelezettséggel szembesülnél. Ha viszont transzferálás útján (eladás nélkül) be tudod vinni a részvényeket a bvk-ba, akkor a magánszemély szintjén nem történt adókötelezettséget keletkeztető esemény, a bvk-ban pedig az aktuális piaci értéken válik tőkévé a betett részvényportfólió.

A lényeg mindkét esetben ugyanaz: adómentessé tudtad tenni a bvk-ba való bevitel pillanatáig történt felértékelődést. Nyilván egyedi élethelyzet kérdése, de a fentiekkel azért összegszerűen nagyon komoly legális adómegtakarítást lehet elérni. (Természetesen az az út nem járható, hogy az adóelőnyért beteszed a bvk-ba az érintett vagyontárgyakat, majd az adómentes eladás után azonnal kiveszed a pénzt. Erről is lesz még szó.)

További előny, hogy ha a bvk-nak csak pénzügyi bevétele (osztalék, kamat, árfolyamnyereség) keletkezik, akkor társasági vagy bármilyen más adó fizetésére nem kötelezett a nyeresége után. A gyakorlatban ezáltal akár 50 évig halasztható az adófizetés, sőt, ha a bvk TBSZ-t is létrehoz, úgy „végleges” adómentesség is elérhető a TBSZ-en elért hozamokra. (Utóbbit mondjuk bvk nélkül, magánszemélyként is meg tudnád oldani.)

A bvk egyik legkomolyabb előnye, hogy segít kiküszöbölni a hagyatékátadási eljárásból eredő problémákat. A bvk-ba tett vagyon nem része az örökségnek, a vagyontárgyak feletti kontroll a vagyonrendelő halála esetén is folyamatos lehet (a kijelölt helyettes vagyonkezelő útján). Továbbra is a bvk szabályai szerint részesednek a kedvezményezettek a kifizetésekből. Tekintettel az általam eddig látott hagyatéki eljárásokra és a kapcsolódó viszálykodásra, már csak ezen okból is megfontolásra érdemesnek látom a konstrukciót.

Mindemellett további fontos üzenetet hordoz a bvk elkülönült jogi entitás jellege: a betett vagyon elkülönül a vagyonrendelő vagyonától, így azzal szemben a vagyonrendelő felelősségén alapuló végrehajtás nem vezethető. Egyszerűbben: a bvk vagyona jogilag nem a te vagyonod. Ha valaki téged támad, a bvk vagyonát akkor sem érheti el. (Ide kívánkozik, hogy joggyakorlat ugyan még nincs, arra azért nem fogadnék, hogy rosszhiszemű, tudatos „vagyonkimentés” esetén a bíróság a bvk „szentségét” tartaná elsődlegesnek. Ha tehát eleve azért teszed a vagyonod bvk-ba, mert tudod, hogy „baj van”, akkor szerintem már késő, vagy legalábbis van min izgulnod. Nem erre való ez a konstrukció!)

Vagyonvédelem szempontjából indokolt lehet az ingatlanokat is a bvk keretein belülre helyezni, mivel azonban az ezekből befolyó jövedelem nem minősülne pénzügyi bevételnek, cégbe indokolt „csomagolni” az ingatlanokat, és a céget bevinni. Ebben a formában a cégtől kapott osztalékként csapódik le a bvk szintjén az ingatlanok által termelt pénz, és így megmarad a bvk adómentessége. (Vitathatatlanul macerásabb az ingatlanokat a bvk-n belül kezelni, mint magánszemélyként, mivel utóbbi esetben kifejezetten kedvezőek az adószabályok. Itt jön képbe az a megfontolás, hogy nem minden az adóelőny: az örökléssel és vagyonvédelemmel kapcsolatos kérdések felülírhatják az adózási megfontolásokat.)

A fentieknek megfelelően egy esetleges válás esetén sem feltétlen jön rosszul, ha a vagyon egy bvk-ban van, így ugyanis nem képezi a házastársi közös vagyon részét és ezáltal az osztozkodás tárgyát. Ha már a házassági szerződés nem túl romantikus és elfogadott megoldás, a bvk segíthet elkerülni a kellemetlenségeket. (Értelemszerűen ha az ingatlanvagyont adómegfontolásból kint hagyod, akkor az a vagyonrész nem védett.)

Az enyém, és mégse az enyém

Megoldható, hogy egy személyben te vagy a vagyonrendelő és a vagyonkezelő is, ekkor azonban közjegyzői okirat szükséges, ami növeli a költségeket. Ennek kivédésére lehetséges, hogy cégként válsz a vagyon kezelőjévé. (Egyébként a magyar bankok egyelőre csak utóbbi esetben képesek bvk-nak számlát nyitni. A magánszemélyként vagyonkezelőknek marad például a Wise megoldása.)

A vagyon feletti kontrollnak tehát nem kell kikerülnie a kezedből, kedvezményezettet azonban kell megjelölnöd magad mellett. A gyakorlatban ez sem jelent problémát, kezelhető az a helyzet, ha nem szeretnél másnak kifizetést adni. Továbbmegyek: a kedvezményezett nem is aláíró, ilyen formán elvileg nem is feltétlen kell azonnal tudnia arról, hogy ő egy bvk kedvezményezettje. Azért írom, hogy „azonnal”, mert a vagyonkezelőnek azért kötelessége legalább évente tájékoztatni a kedvezményezetteket az eredményekről. (A kedvezményezetteknek egyébként csak ahhoz van joga, hogy az írásba foglalt befektetési és kifizetési elvek érvényesülését ellenőrizzék.) A kedvezményezettek köre rugalmasan módosítható, és ha valakit törölsz, szinte csak abból fogja észrevenni, hogy nem kapja többé az éves tájékoztatást.

A vagyonkezelési alapelvek szabályozása terén is igaz, hogy lehet bvk-t alapítani kifejezetten megengedő, extra tág szabályozással is (hogy ne korlátozzon téged szinte semmiben). Azt ugyanakkor ki lehet kötni, hogy a vagyonrendelő halála után már konkrétabb alapelvek legyenek érvényben a befektetésre és a kifizetésekre vonatkozóan is. (Például ha vagyonrendelőként úgy érzed, hogy profi részvénybefektető vagy, viszont helyettes vagyonkezelődként – aki halálod esetén a helyedre lép – ilyen embert nem tudsz, vagy nem szeretnél megjelölni, akkor alakíthatod úgy a vagyonkezelési elveket, hogy halálod után már csak indexalapba kerülhet a kifizetésre nem kerülő hozam. Meghatározhatod továbbá, hogy a hozamok és a tőke kifizetése milyen ütemezésben történjen, és ezt akár a kedvezményezettek életkorához is kötheted. Ezzel lényegében egy, a halálod után is működő kifizetési mechanizmust hozhatsz létre.)

Adózási érdekességek

Átadáskor adómentesen felértékelhető a vagyon, és nincs is törvényi előírás az értékelés alátámasztására. Nem tőzsdei cégek esetén ez hagy némi mozgásteret. Mivel utólag a NAV akár vitathatja is az értékelést, így indokolt lehet megfelelő értékeléssel alátámasztani a vagyonrendelési értéket a későbbi kockázatok mérséklése érdekében.

A bvk-nál megkötés, hogy csak pénzügyi bevétele lehet az adómentességre való jogosultság megőrzéséhez. Egy másik vagyontervezési eszköznél, a magántőkealapnál ilyen korlátozás nincs, utóbbi kategória viszont „a nagyok játszótere”, milliárdos vagyontömeg alatt nem igazán éri meg. (A bvk ezzel szemben már százmilliós nagyságrendnél, sőt akár az alatt is megérheti, mert olcsón alapítható, és a könyvelésen túl fenntartási költségei se nagyon vannak.)

A bvk nyithat tartós befektetési számlát, és indokolt is nyitnia, mivel ennek hiányában „csak” elhalasztaná az adófizetést a működés során szerzett hozamokon (a vagyon betételkori adómentes felértékelése mellett). Igaz, hogy önmagában egy 50 évre történő adóhalasztásnak is brutális értéke van. Egymillió dollár évi 10% hozammal történő befektetése és 15%-os nyereségadókulcs mellett így néz ki a két eset:

- Ha az ötvenedik év végéig adómentesen termelhetett a befektetés, akkor 99,9 millió dollárod lenne az időszak végén, a halasztott adófizetést követően.

- Ezzel szemben, ha minden évben leadózod a nyereséget, és csak a nettó összeg dolgozhat tovább, akkor 59,1 millió dollár lenne a végső egyenleged.

A bvk-ból történő kifizetések esetén a vagyon hozamának kifizetése adóköteles (15%-os adó terheli), míg a tőkerész kifizetésének adózása már a vagyonrendelő és a kedvezményezett kapcsolatától függ. Egyenesági rokonnak minősül ilyen szempontból a felmenők és lemenők köre, a férj, feleség és a testvér is. (De például az élettárs és unokatestvér nem.) A felsorolt egyenesági rokon kedvezményezettek a tőkekifizetést adómentesen kapják, mindenki más 18%-os ajándékozási illetéket köteles megfizetni.

Osztalékbefektetőként jó lehet a bvk?

Mivel az OsztalékPortfóliós közösség tagjai elsősorban USA részvényekbe fektetnek be, ebből a forgatókönyvből indulok ki. A jelenlegi gyakorlat szerint az amerikai fél az esetek többségében levonja az osztalékból a forrásadót, bár ez bvk esetén nem lenne indokolt. Az Ügyvédi Iroda tájékoztatása alapján lenne jogalapunk a levont forrásadó visszaszerzésére, ugyanakkor többek velem megosztott tapasztalata alapján mondom, hogy ez nem éppen egyszerű mutatvány, és költséghatékonyan talán csak egy méretes osztalékportfólió esetén kivitelezhető.

Az adómentes felértékelés szempontjából érdekes kérdés, hogy technikailag tudsz-e egyáltalán részvényeket transzferálni a bvk-ba. Ez szolgáltatótól függ, ezért érdemes előre rákérdezni. Amennyiben magánszemélyként el kell adnod a részvényeidet ahhoz, hogy a bvk-ba kerülhessen a vagyon, akkor realizált nyereséged keletkezik, ami a TBSZ védelme hiányában adóköteles. (A magyarországi szolgáltatók „transzferálási képességeivel” kapcsolatban sajnos nincs túl jó tapasztalatom. Az USA által felügyelt brókercégek közti „ACAT transfer” ugyanakkor rendkívül gyors és ingyenes.)

Jelenleg a TBSZ-nél nagyobb adóelőnyt lehetetlen elérni, tehát önmagában ezért nem hoznék létre bvk-t, és ha már létrehoznám, akkor azon belül is élnék a TBSZ előnyével. Pillanatnyilag nem adózási oldalon látom a legtöbbet ebben a konstrukcióban, ahogy már a bevezetőben is írtam.

Személyes véleményem, gondolataim

Rendkívül szimpatikusnak találom az örökösödés leegyszerűsítését, és azt, hogy meghatározhatom, mi történjen a vagyonnal a halálom után, milyen ütemezésben. Legalább ennyire tetszik a bvk vagyonvédelmi funkciója, bár remélem, hogy ennek hatásfokát sose kell majd élesben tesztelnem.

Az ingatlanokkal kapcsolatos macera egyértelmű negatívum. Ráadásul ha van egy házam, amit nagyon kedvező feltételekkel tudtam finanszíroztatni, azt szerintem nem egyszerű az adott hitelfeltételek megtartása mellett cégbe „csomagolni”, és a bvk-ba bevinni. Ha viszont a nagy értékű ingatlan(ok) kint maradnak, akkor korlátozott a vagyonvédelem.

Az osztalékportfólióm bevitelével kapcsolatban is dilemmában vagyok. A bvk keretein belül levonná az amerikai fél a forrásadót (amit vagy vissza tudok szerezni vállalható energia és pénz befektetéssel, vagy nem), majd ha kivenném a bvk-ból az osztalékot, hogy abból éljek, akkor ez a hozamfizetés újra 15%-kal adózna. Finoman szólva sem túl praktikus ez a dupla adózás. Ha viszont se a házat, se az osztalékportfóliót nem viszem be, akkor a vagyonvédelmi funkciót nagyjából el is felejthetem.

A jövővel kapcsolatban azért bizakodó vagyok: idővel szerintem biztosan lesz adóegyezményünk az USA-val, és kialakul a gyakorlat arra, hogy a bvk osztalékaiból ne vonjanak le forrásadót. Ebben az esetben szerintem visszautasíthatatlan előnyöket kínálna a bvk a hozzám hasonló osztalékbefektetőknek is.

Cégeladás előtt egészen biztosan létrehoznék egy bvk-t, és a kapott pénzt ezen belül dolgoztatnám, legálisan élve így az adóelőnnyel.

Pozitívumnak látom, hogy gyorsan és nem túl drágán létrehozható a konstrukció, valamint nem kell minden vagyont egyszerre bevinni, hanem ez több körben, rugalmasan megvalósítható. Adóhátrány akkor sem ér, ha meggondolnám magam, a bvk ugyanis bármikor megszüntethető. (Ezzel együtt nem túl elegáns az adómentesen felértékelt eszközt ilyen magyarázattal túl hamar kivenni. Három éven belül semmiképp nem csinálnék ilyet, de inkább 6-10 évet lehet indokolt várni, hogy ne legyen ráhúzható, hogy adóelkerülési céllal jött létre a bvk. Az első 6-10 évben ennek megfelelően csak a hozamot és legfeljebb a tőke elhanyagolható részét venném ki, ha pedig bármilyen külső körülmény miatt „idő előtt” kerülne sor jelentősebb kivétre, akkor az adott összeg esetén inkább megfizetném a felértékelésre eső adórészt is.)

A bvk könyvelése állítólag egyáltalán nem bonyolult, ennek megfelelően nem kellene, hogy drága legyen, más fenntartási költsége pedig nem nagyon van. Az alapítási költségek általam ismert nagyságrendje egyáltalán nem indokolja, hogy jellemzően több százmillió forintos bvk-k jönnek csak létre. Szerintem ennél jóval kisebb vagyontömeggel is érdekesek lehetnek a fent felsorolt előnyök.

Nem éppen a hozzám hasonló, USA osztalékrészvényekre fókuszáló befektetőknek találták ki a bizalmi vagyonkezelés struktúráját, ugyanakkor vitán felül látok benne olyan előnyöket, amiket nem akarok elpasszolni. Gondolkodom még, hogyan lehetne a bvk adottságait az élethelyzetemmel közös nevezőre hozni.

A témával kapcsolatos kérdéseiddel fordulj szakértőhöz, ne az én iránymutatásomra, véleményemre alapozz! Ahány élethelyzet, annyiféle plusz megfontolás… Ezúton is köszönöm dr. Baráti Ákos segítségét.