Mennyi az annyi? Ennyit kerestem az elmúlt években

osztalekportfolio.com - 2023. január 13., péntek 17:53

Mióta 2017 közepén elindult a nemzetközi FALCON Method hírlevél, évente ránézek a benne szereplő részvényportfólió teljesítményére, és az adatokat nyilvánosságra is hozom. A konkrét számok megosztásánál azonban fontosabbnak, értékesebbnek érzem a kapcsolódó gondolatokat, amikből hírlevél előfizetés nélkül is profitálhatsz.

Az első ilyen megállapítás, hogy egy olyan hosszú távú befektetési stratégia eredményét, amilyen a FALCON Method is, teljesen értelmetlen 1-2 éves időhorizonton elemezgetni. Számomra az 5 év a minimális időtáv, melynek számai már valamelyest tükrözhetik egy befektetési megközelítés eredményességét. (Alább hozok arra vonatkozóan is érvet, hogy az elmúlt pár év talán mégsem elég, ezzel együtt úgy gondolom, hogy a mostani volt az első releváns mérési pont a hírlevél indulása óta.)

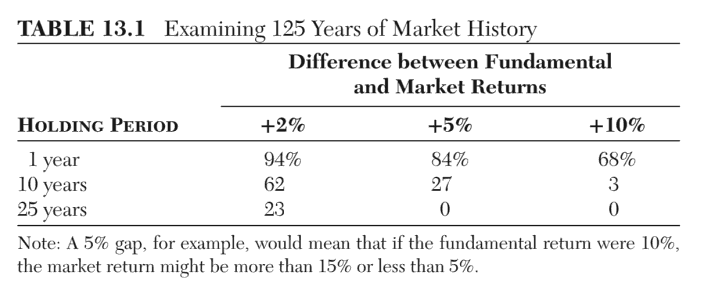

A befektetési teljesítményt egyszerre határozza meg a portfólióban szereplő részvények fundamentumainak (gazdasági teljesítményének) alakulása és a piaci hangulat (értékeltség) változása. Két dolgot szoktam ezzel kapcsolatban szem előtt tartani. Az első, hogy indokolt elkülöníteni ezen hatásokat a Warren Buffett által is javasolt „look-through” szemlélet szerint. A második, hogy minél hosszabb távot nézünk, annál inkább a fundamentumok vezérlik a befektetési teljesítményt. Az állítás számszerű alátámasztására ezúttal a Vanguard alapító Jack Bogle egyik prezentációjában szereplő táblázatot használtam:

A számok által kommunikált üzenet egyébként jó hír, mivel a vállalati fundamentumok valamelyest jobban modellezhetők, elemezhetők, mint a hangulat komponens.

A következő fontos kérdés, hogy mihez érdemes viszonyítani az elért befektetési eredményt. A fent hivatkozott Bogle 2000-es philadelphiai beszéde például rávilágít, hogy még az USA-ban is rendkívül alacsony a „benchmark-tudatosság”, azaz a többség egyáltalán nincs tisztában azzal, hogy a neki valamely szolgáltató által megtermelt X% hozam mennyire van rendben. Egyébként a megfelelő mérce kiválasztása szerintem messze nem egyértelmű. Tudok olyan elismert sztárbefektetőről, aki máig a német DAX indexhez méri magát, miközben a portfóliója kétharmada amerikai és kínai részvényekben van. A FALCON Method esetében egyelőre a legnépszerűbb amerikai indexet, az S&P 500-at vesszük alapul, miközben egy ideje már nem csak amerikai részvényeket elemzünk és veszünk, így akár az MSCI World index használata is indokolható lenne.

A számok magukért beszélnek

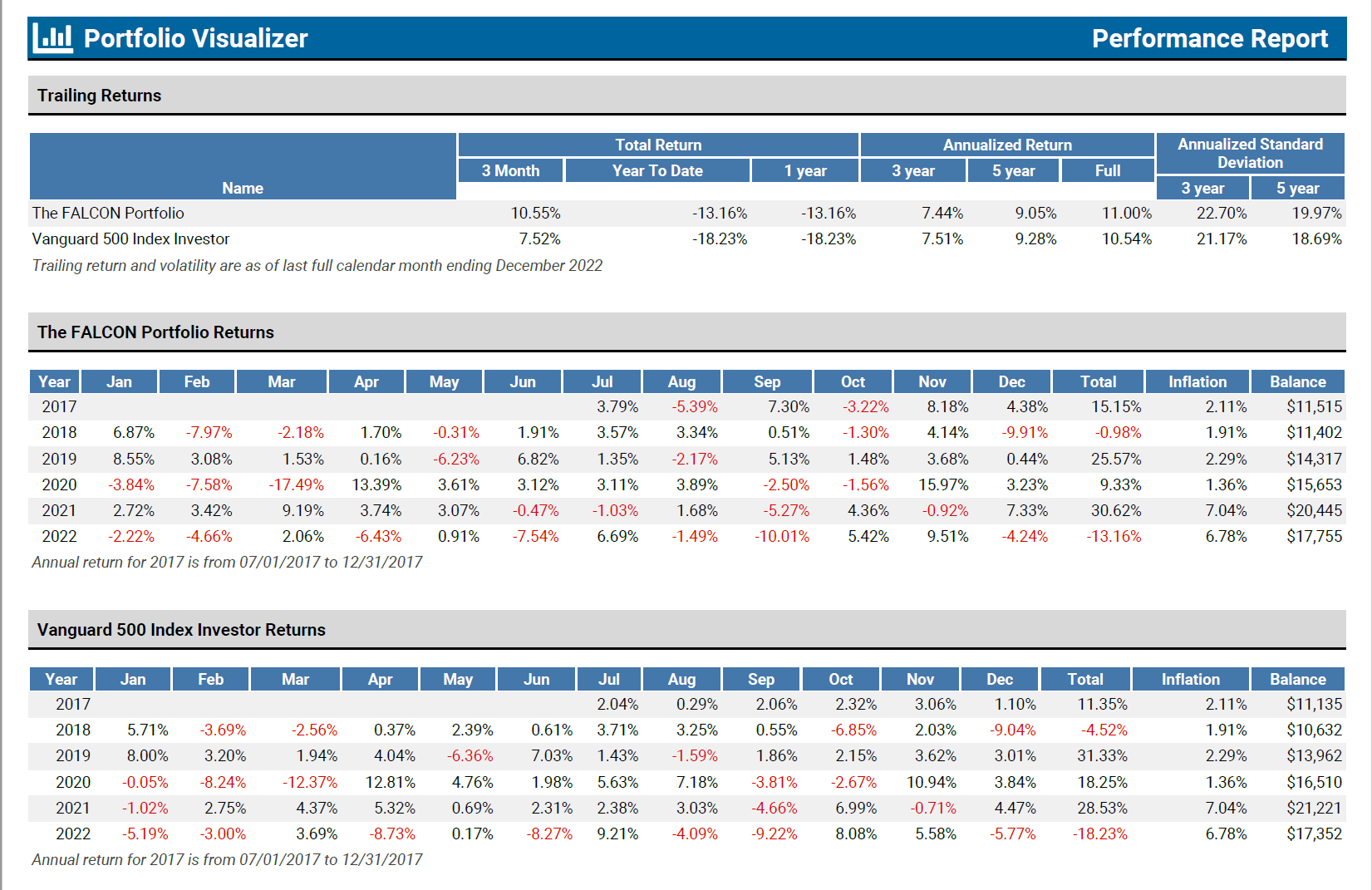

A hírlevél 2017. június végi indulása óta kereken 11%-os évesített hozamot ért el a FALCON hírleveles portfólió, dollár alapon. Ugyanezen időtávon a minimális díjú, S&P 500 indexet követő Vanguard 500 alap 10,54%-ot termelt, míg az MSCI World index 8,1%-os éves hozamot ért el. (Minden szám tartalmazza az osztalékok újrabefektetésének hatását.)

Az alábbi táblára kattintva havi bontásban, évesítve és az indulástól számított összesítésben is láthatod az adatokat.

Mivel a saját részvényportfólióm túlnyomórészt a FALCON hírlevélben szereplő részvényeket tartalmazza, én is ilyesmi hozamot értem el az elmúlt években. Mindezt egy olyan időszakban, melynek nagy részében szinte lehetetlen volt lépést tartani a piac eszement száguldásával. (Legalábbis megfontolt, racionális befektetési stratégiát alkalmazva.)

Összességében tehát elégedett vagyok, az pedig bizakodással tölt el, hogy még az elkövetett, feltárt hibák ellenére is ilyen hozamot sikerült elérni.

A múlt hibáinak tanulságai remélhetőleg a jövő hozamainak alapjául szolgálhatnak.

Mitől defenzív egy stratégia?

A 2022-es évet nézve (is) egyértelműen látszik, hogy egy komolyabb részvénypiaci esést a FALCON megközelítéssel sem tudunk teljes egészében megúszni. A tavalyi évben a hírleveles portfólió értéke 13,2%-kal csökkent, szemben az S&P 500 index 18,1%-os és az MSCI World 17,7%-os negatív hozamával.

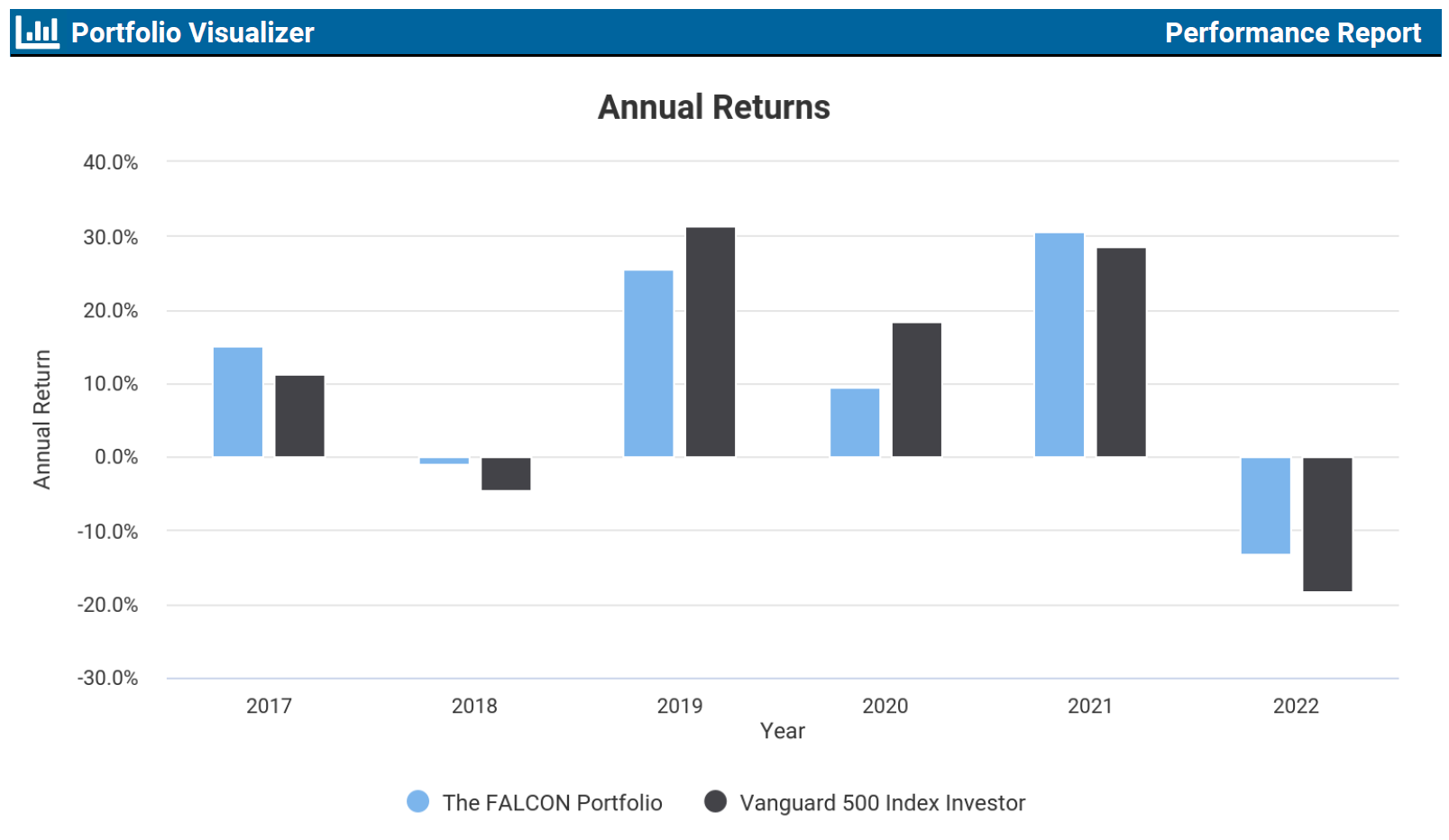

Az éves hozamokat szemléltető grafikon viszont szépen megmutatja, hogy az esésekből általában kevésbé veszi ki a részét a FALCON stratégia, mint az emelkedésekből. Ennek köszönhetően egy-egy piaci lejtmenetet követően magasabb bázisról építkezhetünk, mint az indexbefektetők.

Számszerűen: az esésekből 96,4%-os mértékben vette ki a részét eddig a hírleveles portfólió, míg az emelkedésekből 98,5%-os mértékben. A túlteljesítés mindenkor ezen két érték különbözetéből ered. Talán könnyebben emészthetően elmondom mindezt az alábbi videóban:

Mégis kevés az 5 év?

A közelmúltban leveleztem egy rendkívül sikeres (nem magyar) befektetési társasággal, és a teljesítményméréssel kapcsolatban igencsak megfogott az álláspontjuk. Szabadfordításban ilyesmit írtak:

„A befektetési alapunk 12 éves fennállása alatt nem láttunk még egy teljes gazdasági ciklust sem. A defenzív stratégiánk a ciklus alja körül kellene, hogy a leginkább túlteljesítsen. Az adatok fényében az elmúlt 12 év alapján korai még a számokat megítélni.”

Utalok erre a lentebb beszúrt videóban is.

Forint alapon

Csak érdekességként néztem rá, mit tudott forint alapon a FALCON stratégia. Az indulás óta 17,8%-os az évesített forinthozam, ezáltal a 2017 június végén befektetett 1 millió forint 2022 végére 2.458.626 forintra nőtt.

Ha ezt a szimuláció kedvéért megterheljük egy jelentős, 2%-os éves vagyonkezelési díjjal, és az összehasonlíthatóság kedvéért a 2022 végéig terjedő 5 éves periódust vizsgáljuk, akkor 15,1%-os éves forinthozamot kapunk. Ezt összevetve a BAMOSZ oldalán elérhető hazai részvényalapok és abszolút hozamú konstrukciók eredményével, 252 alap közül a második helyre futott be a FALCON portfólió. (A hírlevél előfizetői értelemszerűen nem fizetnek vagyonkezelési díjat, így ők toronymagasan a hazai vagyonkezelők által kimutatott hozamok felett termelhettek. Bár nem is nagyon nézegetik a magyarországi befalap piacot, mivel 33 országból tevődik össze a nemzetközi szolgáltatás előfizetői bázisa.)

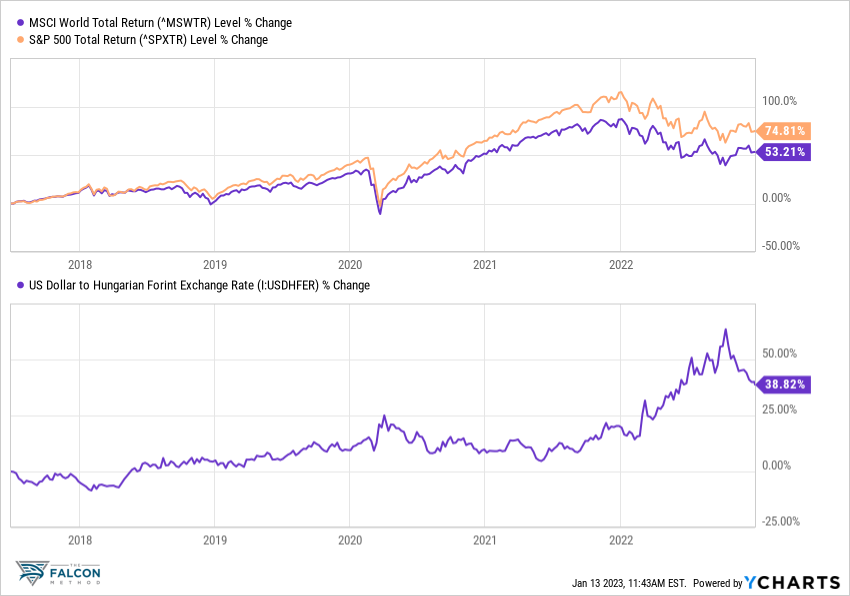

A korrektség kedvéért hozzá kell tenni, hogy a vizsgált időszakban az amerikai részvénypiac kiemelkedően jól teljesített, ahogy a forint-dollár árfolyam is komoly hátszél volt a FALCON forint alapú teljesítménymérésekor. Ez azonban szerintem csak annyit jelent, hogy például egy, a magyar piacot leképezni hivatott alap kezelője „önhibáján” kívül volt versenyképtelen.

Mindez persze egy pillanatkép. A számok és a rangsor alakulhat teljesen máshogy néhány év távlatában, éppen ezért…

Nézzünk rá arra, ami fontosabb a részeredményeknél!

Megosztom a FALCON hírlevél egy korábbi bevezetője alapján készített magyar videót, melyből megértheted a befektetési teljesítmény mögöttes hajtóerőit. Számomra ez sokkal lényegesebb, mint az aktuális hozamok „méregetése”.

Az évek során kapott visszajelzések alapján igen sokat lehet ezekből az anyagokból tanulni. Főleg, ha feldolgozod a FALCON indulása óta létrejött összes ilyet!

Zárásként pedig bevallom, hogy ha nem üzemeltetnék egy nemzetközi hírlevél szolgáltatást, akkor jóval kevésbé érdekelne, hogy milyen (mások által fontosnak tartott) mércét teljesítek felül vagy alul. Csak és kizárólag az számítana, hogy jól alszom-e a befektetéseimmel, és a kitűzött pénzügyi céljaimat elérem-e az eredményeim által. Morgan Housel ezen írásából ajánlom figyelmedbe az alábbi gondolatot, szabad fordításban:

Nemrégiben vacsoráztam egy pénzügyi tanácsadó ismerősömmel, aki elmesélte, hogy van egy ügyfele, akit felidegesít, ha a portfóliója hozamáról vagy különböző indexekről, benchmarkokról van szó. Ezek neki nem számítanak! Kizárólag az érdekli, hogy legyen elég pénze ahhoz, hogy a feleségével utazgasson. Ez az egyedüli teljesítménymércéje. „Tőlem mindenki más stresszelhet egymás túlteljesítésén, én egyszerűen csak szeretek Európában utazgatni.”

Miközben elkerülhetetlenül lesz (és volt is már) alulteljesítő időszaka a FALCON stratégiának, bízom benne, hogy a fenti üzenet nálad is betalál. Szerintem csak az tud igazán felszabadultan (boldogan?) élni, aki saját, belső mérce és iránytű szerint halad, nem pedig kintről várja a visszaigazolást. Messze nem csak a befektetés területére vonatkozik ez.

Három utolsó adalék:

- Vicces, hogy az amerikaiaknak az európai utazás a menő, nekünk meg egy „USA trip”. Kinek mi van messzebb, mi számít elérhetetlenebbnek.

- Ha véletlenül fennakadtál a teljesítményösszegző tábla szórás számain, érdemes lehet elolvasnod ezt a korábbi írásomat arról, hogy számomra a szórás, az árfolyam hullámzásának mértéke nem egyenlő a kockázattal. Lesz még erről szó a későbbi bejegyzésekben is.

- Végezetül a befektetési témában leírható legkorrektebb mondat: A múltbeli teljesítmények abszolút semmilyen garanciát nem jelentenek a jövőre nézve. Hozamot ígérni felelőtlenség. Korrekt hozzáállást és komoly szakmai munkát viszont változatlanul tudok ígérni annak a tábornak, akik bizalmat szavaztak a FALCON Method hírlevélnek. (És ahogy a Bogle által összeszedett piaci adatok mutatják, hosszú távon ez az, ami igazán számít.)