Bátraké a szerencse? Itt a tényalapú befektetők aranybányája

osztalekportfolio.com - 2024. július 2., kedd 9:47

Hosszú távú befektetőként a hetente záporozó makrogazdasági adatokra nem nagyon kapom fel a fejem, mivel többségük egyértelműen a zaj kategóriába sorolódik a preferált időhorizontomon. Amikor viszont olyan anyag kerül a látóterembe, mint a UBS által publikált Global Investment Returns Yearbook, akkor szívesen beleteszem az időt a „búvárkodásba”, és igyekszem a számomra leginkább releváns üzeneteket, összefüggéseket felfedezni.

Mitől aranybánya?

Az évkönyv 2024-es kiadása 1900 és 2024 között vizsgálja 35 különböző nemzetközi piacon az egyes befektetési eszközosztályok viselkedését és teljesítményét. Az adatok minőségére nem lehet panasz, így aki tényalapon szeret befektetni (a mostanság divatosabb hangzatos szlogenek helyett), az aligha talál jobb forrást a döntései megalapozásához.

Felvetheted, hogy mi értelme visszafelé nézni, amikor a befektetés a jövőről szól. Álljon itt Warren Buffett néhai partnere, Charlie Munger véleménye:

"A jövő előrejelzéséhez a legjobb tanár a történelem. Több milliárd dollárt érő válaszokat találhatsz egy 30 dolláros történelemkönyvben."

A magam részéről véletlenül se használom jóslásra a múltbeli adatokat, ugyanakkor rendkívül hasznosnak tartom, hogy megmutatják, miként viselkednek hozam-kockázat szempontból az egyes befektetési eszközosztályok különböző gazdasági környezetekben, több üzleti cikluson keresztül. (Bár a gazdaság szerkezete kétségkívül sokat változott az évkönyv által vizsgált időtávon, a háttérben meghatározó szerepet betöltő, jóval „statikusabb” emberi pszichológia, időről időre kísértetiesen hasonló piaci mintázatokat hoz létre.)

Összességében úgy gondolom, az ilyen madártávlatból való szemlélődést („kizoomolást”) receptre kellene felírni egy olyan korban, amikor a többség napi szinten a hosszú táv szempontjából irreleváns részletekre fókuszálva stresszel.

Az optimisták diadala

Az évkönyv egyik szerzője, Elroy Dimson professzor ebben a videóinterjúban meglehetősen sok hasznos és elgondolkodtató üzenetet oszt meg, látványos grafikonok formájában. Következzenek az általam legfontosabbnak tartott összefüggések, rövid kommentárral.

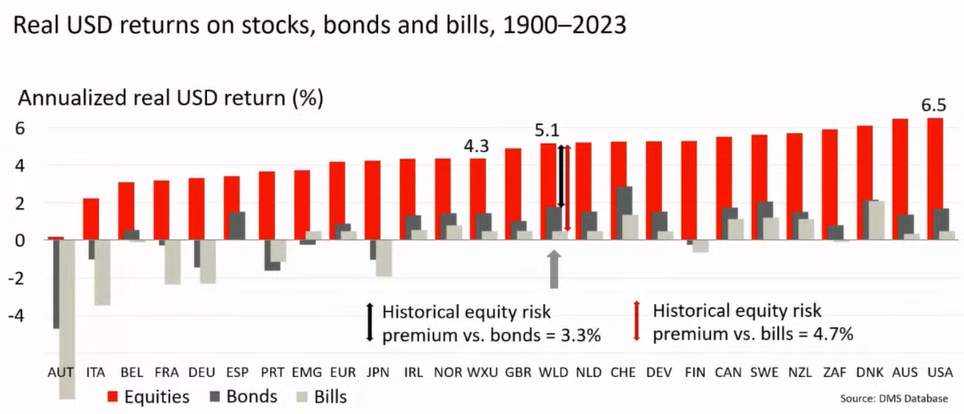

Az optimisták diadala címet is kaphatta volna ez az átfogó grafikon, ahogy a kutatás szerzőinek 2002-ben megjelent első könyve. A fő megállapítások:

- A vizsgált időtávon (1900 és 2023 között) az USA részvénypiaca nyújtotta a legerősebb reálhozam teljesítményt 6,5%-os évesített hozammal, dollár alapon.

- Az Egyesült Államokat kivéve, a többi vizsgált ország részvénypiacainak együttese (WXU – World Ex-USA) 4,3%-os reálhozamot ért el, míg a világ részvénypiacainak összessége (WLD – World Portfolio) 5,1%-os reálhozamot termelt.

- Államkötvények szempontjából egyértelmű Svájc vezető szerepe. A kutatás szerint a világ legalacsonyabb inflációja és legerősebb devizája miatt a kis ország erősen a súlycsoportja feletti mezőnyben versenyez a nemzetközi tőkepiacon.

- A világon mindenhol jobban teljesítettek az optimisták, akik részvénykitettséget vállaltak. (Már a 2002-es „Triumph of the Optimists” könyvcím is erre utalt, és a megállapítás azóta is érvényes.)

A hivatkozott videóban Dimson professzor kiemeli, hogy a részvények kockázati prémiumának (a kötvényekkel szembeni hozamtöbbletének) jövőbeli szűkülésére számítanak, ezen eszközosztály felülteljesítése ugyanakkor várhatóan ezzel együtt is látványos marad.

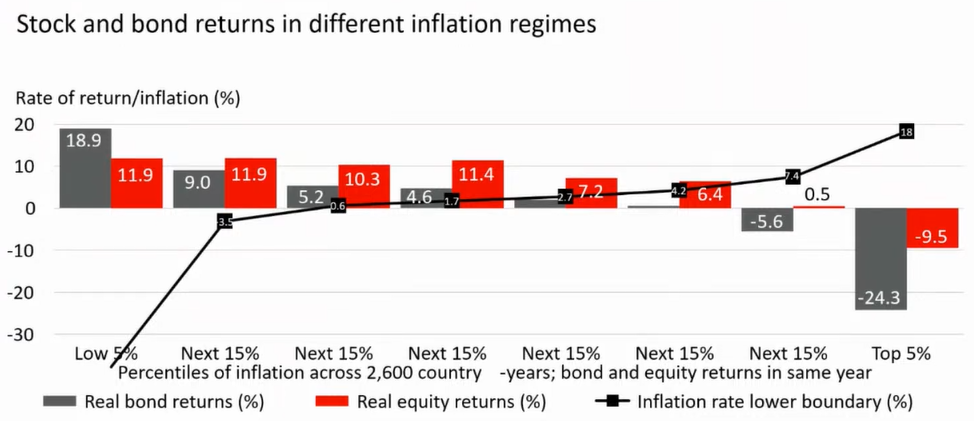

A részvények ráadásul az extrém alacsony inflációt kivéve minden más környezetben magasabb reálhozamot termelnek a kötvényeknél:

Úgy is értelmezhetjük természetesen a grafikont, hogy a kötvények főleg (rendkívül!) alacsony infláció mellett működhetnek jól, míg az infláció emelkedésével párhuzamosan egyre gyatrább reálhozam teljesítményre képesek.

Hibás stratégiák, megalapozatlan aggodalmak

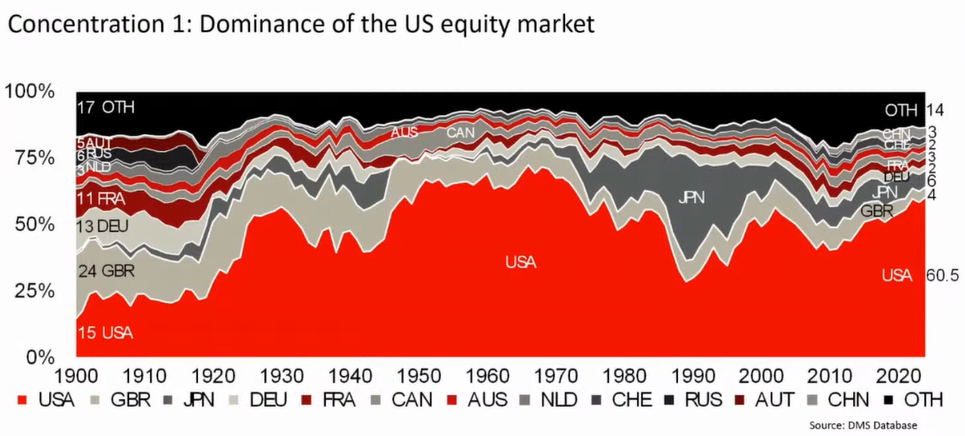

A fent bemutatott USA részvénypiaci csúcsteljesítmény alapján véletlenül se ajánlott kizárólag ezen országra fókuszálni a hosszú távú befektetési portfóliónk részvény szeletét. Az okot az alábbi ábrán látod:

Igaz, hogy az Egyesült Államok részvénypiaci súlya négyszereződött a vizsgált időtávon, a jelenlegi vitathatatlan dominancia mellett ugyanakkor az is leolvasható a látványos idősorról, hogy a kép messze nem statikus! (Érdekesség, hogy 1900-ban még 11%-ot tett ki Oroszország és az Osztrák-Magyar Monarchia a világ részvénypiaci kapitalizációjából.)

Miközben a hírek és elemzések jelentős része a „Magnificent Seven” részvényeknek köszönhető kiemelkedő amerikai részvénypiaci koncentráció témáján pörög, a tényadatok azt mutatják, hogy nemzetközi összevetésben egyáltalán nem számít koncentráltnak az USA piac.

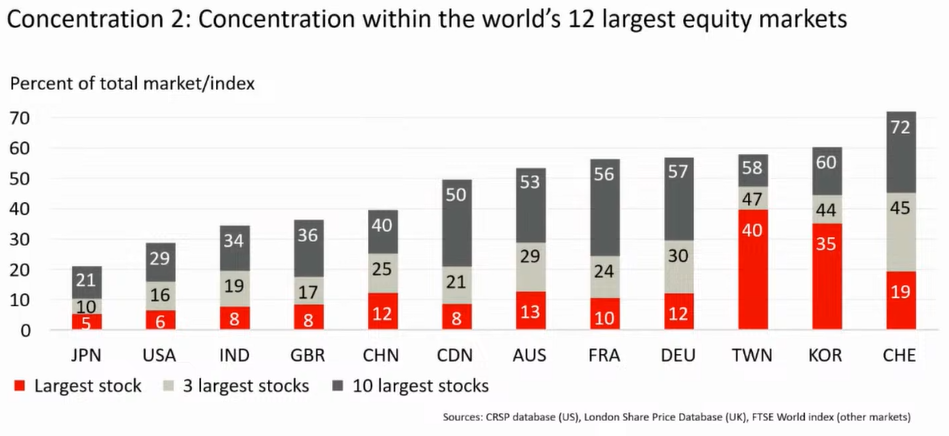

Mindössze Japán részvénypiaca mutat alacsonyabb koncentrációt, miközben a skála másik végén, Svájcban a piaci kapitalizáció csaknem felét három vállalat adja. (Utóbbi részvényindex ezen grafikon alapján számomra totálisan befektetésre alkalmatlan, miközben az alpesi ország kötvénypiaca kifejezetten felkeltette az érdeklődésemet.)

Az idő tényleg mindent megold?

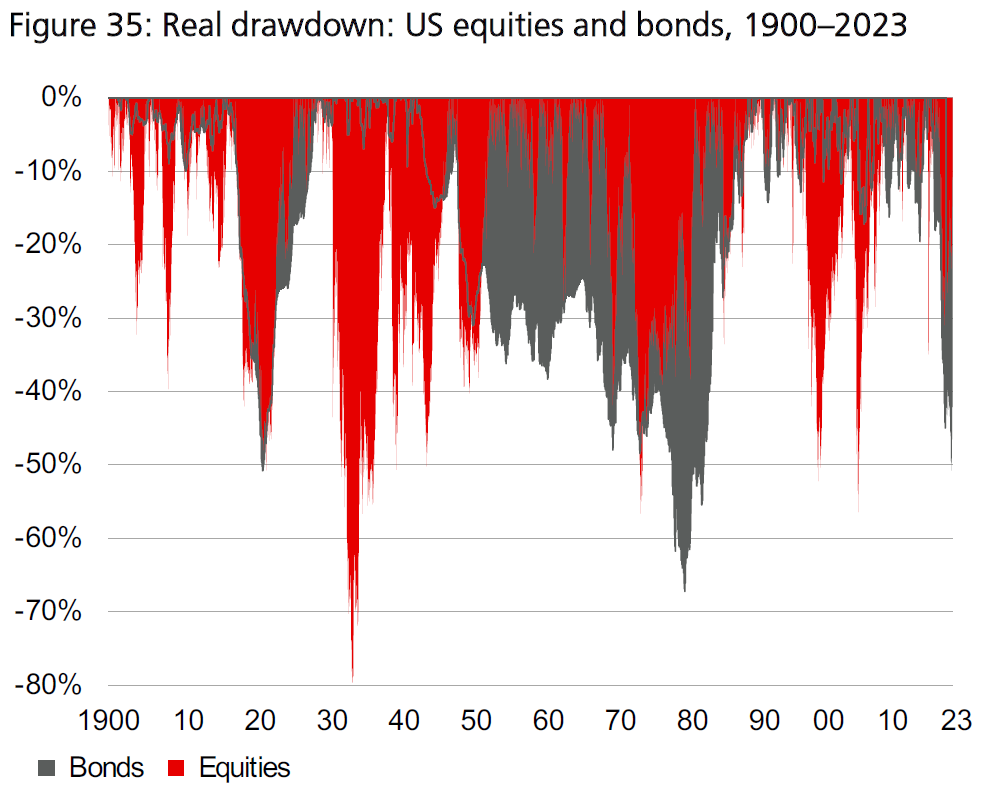

Ha úgy érzed, a részvénybefektetés nem neked való, mert a kötvények biztonságosabbak, akkor elsőként ízlelgesd kicsit az alábbi grafikont!

Az USA-ra vonatkozó tényadatok azt mutatják, hogy a vizsgált időszakban sokszor és kifejezetten hosszú ideig tartózkodott negatív tartományban a kötvények reálhozama. Mielőtt azt gondolnád, ez csak egy kiragadott példa, vess egy pillantást az alábbi ütős adatsorra!

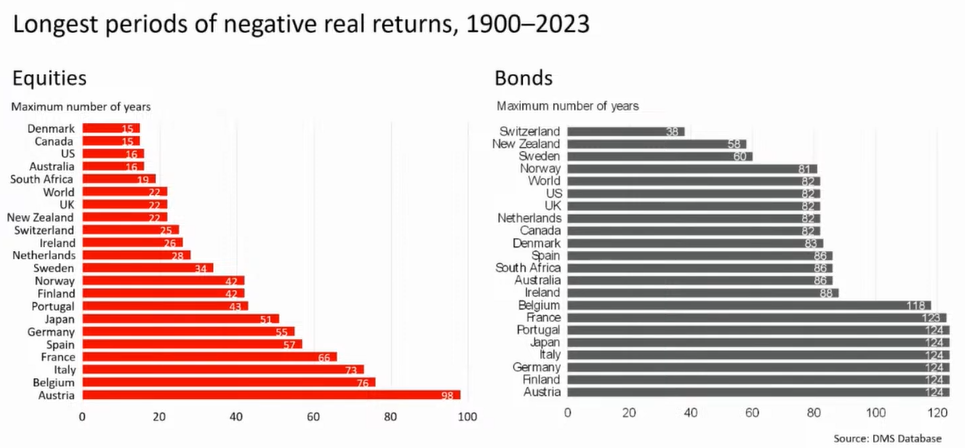

Azt látod a grafikonokon, hogy egyes vizsgált országok részvény- vagy kötvénybefektetőjeként 1900 és 2023 között legfeljebb hány évig mutathatott negatív reálhozamot a befektetésed (azaz voltál vásárlőerő szempontjából vesztes helyzetben). A kötvények mezőnyében Svájc teljesít legjobban, ám náluk is bele lehetett futni 38 éves reálveszteséget hozó időszakba. Szerintem kevesen vannak tisztában a kötvények ezen karakterisztikájával, amikor vakon tolják ezen eszközökbe a pénzt.

Ehhez képest eltörpül az USA részvénypiacának 16 évnyi maximális reálveszteséges periódusa. A világátlag részvények esetén 22 év, államkötvényeknél 82 év. Charlie Mungert idézve: „Nincs mit hozzátenni.”

Konklúziók

- A tényadatok egyértelműen alátámasztják az „Optimisták diadala” könyvcímet, azaz a részvénybefektetések felsőbbrendűségét. Ennek ellenére az emberek többsége továbbra is retteg a részvényektől, és ezáltal kényszerpályára helyezi magát: élethosszig tartó kemény munka hiányában menthetetlenül veszít vásárlóerejéből, azaz érezhetően szegényedik.

- Tegye fel a kezét, akinek van svájci államkötvénye! Pedig az adatok alapján lehetne. Nem hallottam még Magyarországon különösebben „reklámozni” ezt a kategóriát, ellentétben alsóbbrendű alternatíváival.

- Nem a „szexi és új” befektetések tesznek gazdaggá. 1900-ban még az USA részvénypiaci összértékének 63%-át tették ki a vasúttársaságok, melyek szelete 2024-re 1% alá mérséklődött. Erre mondják, hogy a kihalás szélére kerültek ezek az unalmas vállalatok. (Az Egyesült Királyságban is hasonló elmozdulást mértek, szóval nem csak amerikai jelenségről van szó.) Ezzel együtt a vasút szektora indexverő teljesítményt nyújtott a vizsgált 124 évben. Nem az újdonság és az izgalom faktor számít, hanem az, hogy mi van beárazva az adott részvényekbe! Érdemes ezt szem előtt tartani, amikor lelkesen vásárolod a piac mai kedvenceit.

- Nincs ingyen ebéd, ennek megfelelően a részvénypiac bizonyított felülteljesítését se ingyen kapod. Az ár, amit fizetsz, az árfolyamok és ezáltal a számlaértéked hullámzása, melyet el kell tudni viselni. Gondold végig: ha egyáltalán nem lenne valószínűsége a jelentős és elhúzódó részvénypiaci visszaesésnek, akkor nem létezne a részvények kockázati prémiuma sem!

Miért teljesítenek jobban a részvények?

A tényadatok önmagukban ugyan látványosak, cselekvésre viszont aligha késztetnek, amíg a mögöttes okokat meg nem érti valaki. Szerencsére a részvény eszközosztály felülteljesítésének magyarázata viszonylag egyszerűen összefoglalható (ha nem abból él valaki, hogy szándékosan túlbonyolítja).

- Minden részvény mögött egy valódi vállalkozás áll. (Nem minden cég nyereséges, és nem mindegyikük képes konzisztens pénztermelésre, de fókuszáljunk most azokra, amelyek igen.)

- A vállalkozások a megtermelt pénz egy részét visszaforgatják az üzletmenetükbe, a növekedésüket (is) finanszírozva ezzel.

- A cég résztulajdonosaként tehát az egyre nagyobb nyereség meghatározott százalékos szelete illet téged, azaz egyre értékesebbé válik a tulajdonrészed.

- Ezzel szemben a kötvény fix kifizetéseket „garantál”, növekedést nem hordoz magában.

- Ha szerinted az ingatlanbefektetés igen, akkor ezt a korábbi írásomat olvasd el!

Sajnos lekerült a YouTube-ról az egyik kedvenc interjúm, amit Tony Robbins készített Charles Schwabbal, a neves diszkontbróker cég alapítójával. (A beszélgetés leirata azonban a Money: Master the Game című könyv 6.11-es fejezetében megtalálható.) A kedvenc részem, amikor Chuck ezt mondja:

"Arra vagy kíváncsi, miért a részvények kínálják a legjobb hosszú távú befektetési lehetőséget? Egyszerűen azért, mert a cégeknek növekedniük kell. Számtalan vállalat igazgatótanácsában töltöttem be tisztséget, és minden egyes ülés a növekedésről szólt. Az volt az alapkérdés, hogyan növekedhet a vállalat. Ha nincs növekedés, le kell cserélni a menedzsmentet.

Ezzel szemben nézd azt az épületet! [Kimutat az ablakon, a szemben lévő irodaházra.] Szép nagy, de ha száz év múlva visszajössz, pont ugyanekkora lesz, hacsak le nem bontják addigra. Nőni biztosan nem fog. Csak a vállalkozások nőnek, éppen ezért nagyszerű dolog részvényekbe fektetni."

A fentiekből kifolyólag érdemes részvénybefektetőként elsősorban azokra a vállalatokra fókuszálni, melyek konzisztensen kiemelkedő jövedelmezőség mellett dolgoztatják a tőkéjüket, és meglévő versenyelőnyüknek, valamint az őket támogató mögöttes megatrendeknek köszönhetően bővelkednek a növekedési (pénz visszaforgatási) lehetőségekben. Nem véletlenül összpontosít az általam alapított nemzetközi FALCON Method hírlevél szolgáltatás ezen ritka részvénycsoport tagjainak mély megismerésére és folyamatos monitorozására, a saját befektetési filozófiámmal és a portfólióm összetételével összhangban.