Nem mind arany… Így zárunk ki egy befektetési célpontot

osztalekportfolio.com - 2023. október 18., szerda 9:13

A nemzetközi FALCON Method hírlevél háttérmunkája során belefutottunk az elemző csapattal egy olyan esettanulmányba, amit a magyar oldalon is megosztásra érdemesnek látok. A Moncler nevű, luxus árszintre pozícionált pufidzsekijeiről ismert cég példáján keresztül talán az eddiginél is jobb betekintést tudok adni arról, miként működik a minőségi-növekedési részvényekre fókuszáló kiválasztási folyamatunk. (Ha olvasás helyett videóznál, görgess a bejegyzés végére!)

Előszűrés a számok szintjén

Ahogy ebben az angol nyelvű összefoglalóban is nyomon követheted, az első lépéseknek menthetetlenül kvantitatív fókuszúnak, azaz számadatokra alapozottnak kell lenniük, hogy leszűkíthessük a globálisan elérhető részvények óriási sokaságát egy kezelhető(bb) nagyságrendre.

Ebben a fázisban a következőkre vagyunk kíváncsiak:

- Termel-e a cég tulajdonosi értéket, azaz a valódi tőkeköltsége fölötti többlet profitot. (Miközben számviteli nyereséget rengeteg vállalat kimutat, az általunk használt, szigorúbb értelemben vett tulajdonosi értékteremtés szempontjából már csak a világ tőzsdén jegyzett vállalatainak kb. negyede üti meg azt a szintet, hogy elemzésre érdemesnek minősüljön.)

- Mennyire volt képes értékteremtő növekedésre a múltban? (Ez jelentősen tovább szűkíti a mezőnyt.)

- Egy részletes modellezés alapján, a minőségi és növekedési karakterisztikák fényében milyen részvényesi hozamot generálhat reálisan a vállalat?

Az elmúlt években a Monclerrel együtt összesen 60 olyan céget sikerült azonosítanunk a világon, melyek a számok szintjén képesek lehetnek valódi értékteremtő növekedésen (és részvényesi juttatásokon) keresztül kétszámjegyű éves dollárhozamot generálni a tulajdonosaiknak. Értékeltség alapján ezen a ponton még egyetlen jelöltet sem zárunk ki, mivel szeretnénk ezen kivételes cégek mindegyikét alaposabban megismerni és követni.

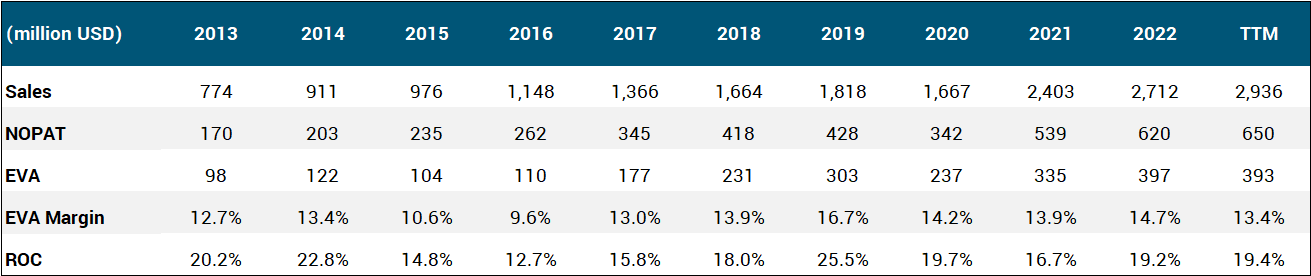

A számok szintjén teljesen rendben volt a Moncler-sztori:

Forrás: ISS EVA, The FALCON Method

Az S&P 500 által megtestesített piaci átlaghoz képest is abszolút vonzó a részvény, amíg csak a kvantitatív oldalt nézzük.

Forrás: ISS EVA, The FALCON Method

Azzal ugyan tisztában voltunk, hogy sokkal kisebb a Moncler a nehézsúlyú luxus versenytársainál, a cég mélyebb megismerésébe befektetendő munkát mégsem tartottuk hiábavalónak, mivel a szektoráról a lehető legtöbbet szeretnénk tudni. És itt kezdődtek az érdekességek…

A motorháztető alatt

A kiválasztási folyamatunk következő lépéseként a rengeteg olvasást igénylő, kvalitatív, szubjektív fázis következik. A vizsgált vállalat jelentései mellett szeretünk az ágazatról szóló elemzéseket és könyveket is feldolgozni. Az első piros zászlóba ott futottunk bele, amikor Don Thompson kiváló könyve nem luxus, hanem prémium márkaként említi a Monclert. A különbség óriási! A prémium kategória valahol a luxus és a széles körben elérhető szint között található, és miközben valódi luxusmárkából meglehetősen kevés van a világon, a prémium mezőnyben százas nagyságrendű versenyző tülekedik.

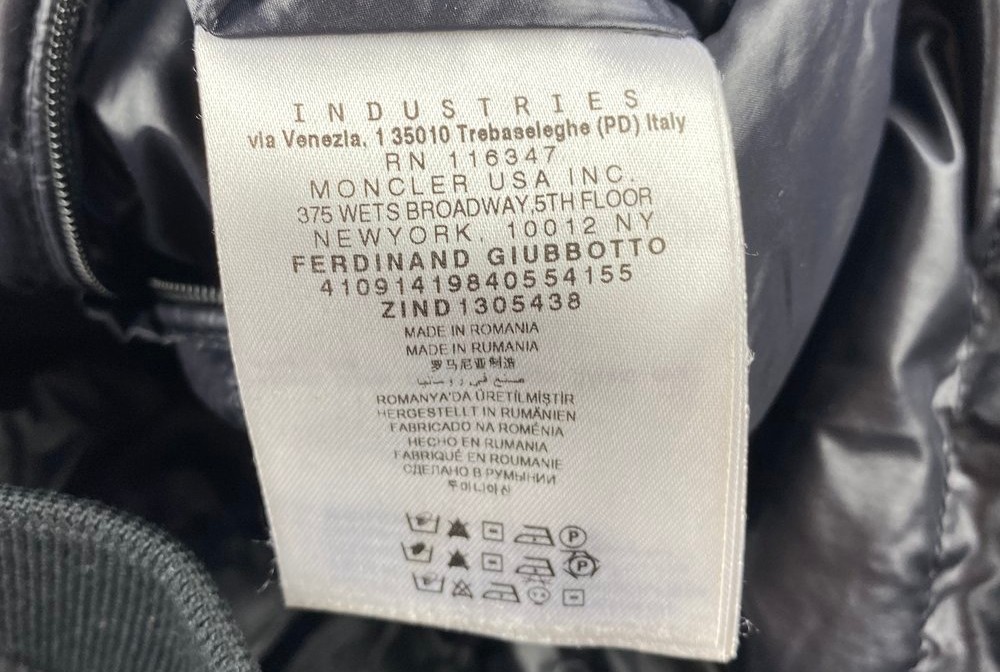

Thompson statisztikái szerint a prémium márkák által belőtt árszint általában a luxus árszint 40-60%-ának felel meg, ennek ellenére a Moncler számaiban tényleg semmi kivetnivalót nem találtunk, szóval rá kellene jönnünk, hogy mivel kompenzálják ezt a jelentős handicapet. Az első válaszként érkező „Made in Romania” címkén eléggé fennakadtunk.

A valódi luxusóriások az ellátási lánc minden elemét igyekeznek szorosan kontrollálni (a saját krokodilfarm üzemeltetésétől az üzleteik dekorációjáig), emellett odafigyelnek arra is, hogy a gyártás helyeként egy magas presztízsű országot jelölhessenek meg.

Mostanra persze vitathatatlanul megjelent az az irány is, hogy egy-egy vállalat racionális iránynak tartja a gyártási költségek optimalizálása miatt a termelés áthelyezését olcsóbb régiókba. Az ilyen üzleti döntéseket mindig a stratégia kontextusából kell értelmezni, annak tudatában, hogy a luxus árazás és profitabilitás fenntartása megköveteli bizonyos szigorú szabályok betartását. Magyarul: a termelés költségének csökkentésére fókuszáló vállalatok valójában eltérnek a luxus stratégiától és a divatmárkák irányába mozdulnak el, ennek explicit kommunikációja nélkül. (A Burberry és a Prada remek példája ennek, a Moncler pedig ilyen értelemben sosem volt valódi luxusmárka.)

A fentiek mellett zavaró, hogy a komoly versenytársaihoz képest fiatal, 1952-es alapítású francia márkát egy 2003-as felvásárlással gyakorlatilag gyökértelenítették és átköltöztették Olaszországba. (Elég éles a kontraszt az igazi luxusmárkák történetéhez képest.) Az olasz szakaszban kezdődött a márka prémiumizációja és globális terjeszkedése is. A számok szintjén tényleg semmi kivetnivalót nem lehet találni a stratégia megvalósításában, csak éppen a mögöttes tartalom teljesen más, mint amire számítottunk.

További vészjelzők

A Moncler termékportfóliója is elgondolkodtató: a bevétel 70-80%-át a ruházati termékek adják. Kis túlzással kijelenthető, hogy egy egytermékes, egymárkás, egy termékkategóriában játszó vállalatról van szó, ami azért felvet kérdéseket. A Moncler fókuszában lévő szegmens esetén meglehetősen alacsony belépési korlátokról beszélhetünk, továbbá a rövid divattrendeknek való nagyfokú kitettség se túl pozitív. (Gondolj bele, milyen szinten más ligában játszik ilyen szempontból a Rolex az időtálló Daytona modelljével, vagy éppen az Hermès a Birkin táskájával!) A Moncler gyakorlatilag a luxuscégek által lefedhető termékpaletta legkevésbé vonzó szeletére összpontosít.

Érdekes volt felfedezni, hogy a valódi luxusmárkák termékeivel szemben egy használt Moncler dzsekinek gyakorlatilag nincs befektetési értéke. A Rolex órák, Louis Vuitton táskák, Ferrarik (de még a Nike gyűjtői sorozatai) is jobban tartják az értéküket… sőt!

Félreértés ne essék, az egymárkás modell tökéletesen tud működni a valódi luxusóriásoknál, amilyen a Chanel és az Hermès. Ezen cégek jól átgondolt termékpiramissal operálnak, melynek csúcsán az exkluzív „haute couture” ruhaköltemények és bőrtáskák kapnak szerepet, míg a struktúra alján kényelmesen elfér a tömegesen elérhető 30$-os rúzs, a márkaérték rombolása nélkül. Az elemzésünk alapján nem látjuk bele, hogy a Moncler képes lehet reprodukálni egy hasonló termékpiramist, mivel pont a legfontosabb szintjei hiányoznak teljes egészében. Megítélésünk szerint a Moncler az alkalmazott stratégiája alapján egy divatcég, mely (egyelőre?) luxus árazással értékesíti a termékeit.

Mire fogadnak a Moncler befektetői?

A vállalat növekedési sztorija igen látványos, ezért is kvalifikálhatta magát a számok szintjén a minőségi-növekedési részvények gondosan kiválogatott csoportjába. A kérdőjelek nyilván a jövővel kapcsolatban adódnak. A pufidzseki forradalom könnyen aktivizálhat nehézsúlyú versenytársakat. (Hiszen miért ne akarnának egy szeletet ebből a gyorsan növekvő szegmensből?) Vajon mennyire lesz képes megőrizni a különösebb fenntartható versenyelőny nélkül működő Moncler az árazási erejét egy kompetitívebb környezetben? Eggyel továbblépve: képes lesz ez a cég valódi tulajdonosi profit szintjén a jövőben is arra a növekedésre, ami miatt megakadt a szemünk a számain?

Talán igen, csak nem úgy, ahogy azt a FALCON Method elemzői csapatával mi látni szeretnénk egy igazi luxuscégtől. 2020 végén bejelentették a Stone Island felvásárlását, mely egyértelműen divatmárka, és véletlenül sem a luxus ligában játszott eddig. Szinte biztosra vehető, hogy a Moncler kiváló vezetője, Remo Ruffini hasonló pályán szeretné felfuttatni a Stone Islandet, mint a korábban Franciaországból átköltöztetett márkát. Nem feltétlen van baj ezzel a megközelítéssel, azt viszont látni kell, hogy aki a Moncler részvényébe fektet, gyakorlatilag arra fogad, hogy a vezérigazgató futószalagon elvégzi majd ugyanazt a varázslatot felvásárolt márkák sorozatával, így tartva fenn a cége növekedési dinamikáját. Teljesen más sztori ez, mint a valódi luxuscégek ígérete, melyekbe hosszú évtizedekre is nyugodtan befektetek (megfelelő értékeltség mellett).

A sztárvezető számít vagy a versenypozíció?

A közelmúltban jelent meg a Morningstar egyik anyaga, mely szerint a részvényesi hozam szempontjából az üzlet karakterisztikái sokkal fontosabbak, mint a vezető kvalitásai. Nyilván előnyös, ha egy egyébként kiváló céget nagyszerű menedzsment vezet, viszont hiába ültetsz kivételesen jó vezetőt egy alacsony jövedelmezőségű ágazatban vergődő cégbe, aligha fogja megváltani a világot.

A Morningstar számait (többek között a rövid vizsgált időtáv miatt) önmagában nem venném túl komolyan, viszont a konklúziójuk 100%-ban egybecseng a Warren Buffett leveleiben számtalanszor ismételt üzenettel: a vállalkozás karakterisztikái az elsődlegesek a részvényesi hozam szempontjából, így én nem szeretnék közepes minőségű vállalatok sztármenedzsereire fogadni, mert az alapvalószínűségek nem mellettem szólnának.

Más a helyzet, amikor megmagyarázhatatlanul nyomott értékeltség mellett, pár évre vállalunk pozíciót egy-egy középszerű cég részvényében. Ezeknél az értékeltség visszapattanására számítunk, miközben az üzleti teljesítmény ideális esetben oldalaz (vagy legalábbis nem szakad össze). Ebben a bejegyzésben olvashatsz a FALCON Method által befektetésre érdemesnek ítélt két részvénykategória különbségéről és a mögöttes megfontolásokról.

Konklúzió

A napokig tartó mélyelemzésünk végén arra a következtetésre jutottunk, hogy a Moncler kizárólag a felszínen (a számok szintjén) ütötte meg a mércét, a motorháztető alá benézve azonban nem olyan céget láttunk, melybe nyugodt szívvel fektetnék évtizedes távon. Az elemzés eredményeként a Moncler kikerült az általunk közelről követett és modellezett globális minőségi-növekedési részvény csoportból, mely így 59 tagot számlál a közelgő éves rendszeres felülvizsgálat előtt. Nem minden a kvantitatív elemzés, a folyamat többi része azonban rengeteg elemzői munkaórát igényel, ezért is értékes segítség a nem főállású befektetők számára a FALCON Method szolgáltatás.