Kerüld el a sztáredzők égbekiáltó hibáit! Így lehetsz jobb befektető

osztalekportfolio.com - 2024. augusztus 30., péntek 9:00

Az alábbi írás a Túl az osztalékon című könyvben jelent meg, mely a nemzetközi FALCON Method befektetési hírlevél bevezető és záró írásainak magyar nyelvű szerkesztett gyűjteménye. A könyvet itt éred el.

***

Scorecasting: The Hidden Influences Behind How Sports Are Played and Games Are Won – ez volt az egyik legjobb könyv, amit októberben olvastam. Jellemzően havi 4-5 könyvet olvasok, és bár nem mindegyik kapcsolódik a befektetéshez, gyakran szembetűnő párhuzamokat fedezek fel az aktuális téma és a befektetési módszerem között.

A közkeletű bölcsességek többnyire az optimálistól elmaradó döntésekhez vezetnek mind a sport, mind a befektetés területén. David Romer, a Berkeley jeles közgazdásza szerint az NFL-csapatoknál a játék kiválasztása „szisztematikus és egyértelmű” eltérést mutat a nyerési esélyeiket maximáló döntésektől. Több mint 700 NFL-mérkőzés adatai alapján Romer 1068 negyedik kísérletes játékhelyzetet azonosított, amelyekben statisztikai értelemben a helyes döntés a nekimenés lett volna. A csapatok 959-szer elrúgták a labdát.

Más szavakkal mindez azt jelenti, hogy az NFL-edzők közel 90%-ban szuboptimális döntést hoztak.

Ez a szuboptimális döntés természetesen a hagyományos út volt. Edzőként persze nehezebben veszíted el az állásodat, ha szokványos döntést hozol, mintha valami különlegeset húznál, még akkor is, ha az utóbbinak nagyobb a várható értéke.

A könyv számtalan, a fentihez hasonló példát említ: „Azt találtuk, hogy az NHL-csapatok túl későn hozzák le a kapusukat (egygólos hátrányban átlagosan csak akkor, amikor 1 perc 8 másodperc van hátra, kétgólos hátrány esetén pedig 1 perc 30 másodperccel a mérkőzés vége előtt). Számításaink szerint a kapus egy vagy akár két perccel korábban történő lehozatala 11,6 százalékról 17,6 százalékra növelné a meccs döntetlenre mentésének esélyeit. A teljes szezon tekintetében ez évente közel eggyel több megnyert meccset jelentene. Miért várnak a csapatok ilyen sokáig a kapus lehozatalával? Az edzők annyira irtóznak egy üreskapus gól eshetőségétől – és az azzal járó gúnyolódástól és potenciális menesztéstől –, hogy az utolsó pillanatig kivárnak, ami a nyerési esélyeiket valójában csökkenti.”

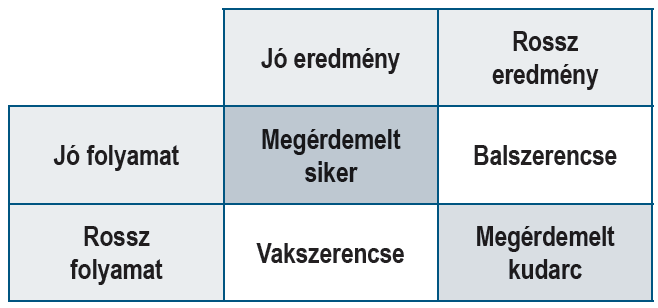

Mi köze mindennek a befektetéshez? Nos, a fentebb idézett bizonyíték semmissé teszi a teljes racionalitás elgondolását (már amennyiben valaha is hittél a racionális ember hipotézisében). Ha a megszokott módon veszítesz – vagyis azt teszed, amit elvárnak tőled –, akkor mindenki készséggel együttérez veled, te pedig szimplán a balszerencsére foghatod a vereséget. Ezzel szemben képzeld el, mi történne, ha valami különlegeset merészelnél húzni, ami nem sülne el olyan jól. Veszíts „buta módon”, és magadra maradsz, hogy leszűrd a tanulságot, majd – amint hajlandó vagy újra a közkeletű bölcsességeket követni – visszatérj a csordába. Persze mindezt csak az utólagos éleslátás mondatja. Amennyiben a helyes dolgot tetted, de a balszerencse miatt kudarcot vallottál, ostobának könyvelnek el. Ha helytelenül jártál el, de a jószerencse okán sikert arattál, zseniként ünnepelnek. A valóságban sokszor pont fordítva van, de a tömeggel való szembemenés pszichés terhe hatalmas. (Emlékszel a folyamat-eredmény mátrixra? Koncentrálj az irányításod alatt tartható folyamatra, és ne engedd, hogy a rövid távú eredmények eltántorítsanak a nyerő stratégiádtól! Annyira fontos ezt az üzenetet észben tartani, hogy a mátrixot kitettem a hűtőm ajtajára.)

Amennyiben a mostani piac túlhájpolt és túlértékelt üdvöskéit veszed, a csorda szemszögéből nézve mindent jól csinálsz. A mögöttes valószínűségek azt sugallják, hogy a teljesítményed nem lesz túl jó, de egy csomóan együtt fognak érezni veled! Mi lenne, ha helyettük az aktuálisan lesajnált Targetet (TGT) vennéd? Mivel a befektetés mindig probabilisztikus és nem determinisztikus – bár az alapvalószínűségek téged igazolnak –, az égadta világon semmi garancia nincs arra, hogy az adott részvény jól fog teljesíteni. Amennyiben a Target bármilyen okból átlag alatti befektetésnek bizonyul, a gúnyolódás céltáblája leszel, amiért olyan vállalat részvényét vásároltad meg, amelyet „nyilvánvalóan lemészárol az Amazon”. A valószínűségek erősen a te oldaladon állnak, de nem minden általad kiválasztott részvény lesz nyerő!

Kezelni tudod annak a nyomását, hogy szembemész a tömeggel, és időnként tévedsz? Ezzel elértünk a nem annyira racionális ember következő pszichológiai problémájához, a tág kontra szűk keretezés (broad, illetve narrow framing) kérdéséhez.

A szűk keretezés azt jelenti, hogy minden részvény egyedileg számít neked, és mindegyiken nyerni akarsz.

Az efféle szűk keretezés a szokványos veszteségkerüléssel karöltve katasztrofális teljesítményhez és temérdek szenvedéshez vezet. A napi ingadozások szoros figyelemmel követése vesztes felállás, mert a gyakori apró veszteségek fájdalma meghaladja a hasonlóképpen apró nyereségek örömét. A tág keretezés ezzel szemben azt jelenti, hogy a részvényportfóliód egészétől várod, hogy jól teljesítsen, és nem fókuszálsz olyan nagyon a portfóliódon belül egyedi részvénypozíciókra. Ez utóbbi szemlélet képes jelentősen megnövelni a részvényekbe (a vagyonépítésre bizonyítottan leginkább alkalmas eszközosztályba) való befektetés iránti hajlandóságot. Ami engem illet, soha nem mennék bele egy egyszeri fogadásba, még akkor sem, ha az esélyek mellettem szólnak; viszont örömmel állom ugyanazt a fogadást, ha számtalanszor megismételhetem, mivel így a valószínűségek testet ölthetnek, és az előnyömet pénzre válthatom. Nevezz kockázatkerülőnek, de az átfogó keretezés pontosan erről szól! Vegyél fel többtucatnyi Target-féle pozitív várható értékű pozíciót, és remekül elleszel, feltéve, hogy képes vagy megfeledkezni az egyedi részvényeidről, és hagyod a mögöttes valószínűségeket érvényesülni.

Könnyű ezt mondani, tudom. A Scorecasting arra is rámutat, hogy a profi golfozók is kockázatkerülők, és szűk keretezéstől szenvednek. A golfnak az a lényege, hogy minden egyes pályán a lehető legkevesebb ütéssel juttassák a labdát a lyukba. Még az oly rendíthetetlen, mentálisan megingathatatlan Tiger Woods is a helyzettől függően változtatja a viselkedését, és érzékelhetően jobban pattol parra, mint birdie-re – azaz rövid távú szempontok alapján értékeli a döntéseit, ahelyett, hogy összességében vizsgálná a partit. A teljes ütésszámra kellene optimalizálnia, mégis eltér ettől a stratégiától. Vesd össze ezt a nyugdíjcélú portfólióddal! Egyszerűen azt szeretnéd, hogy a végén a lehető legnagyobb értéke legyen. Nem kellene számítania, hogyan jutottál el oda. [A mögöttes folyamat megalapozottsága a döntő. Egyetlen év vagy pozíció teljesítménye ugyanakkor kisebb jelentőségű a dolgok nagy rendszerében, és éppen ezért soha nem lenne szabad túl komolyan venni.]

Mivel átlag feletti hozamokra célzunk, a FALCON Method az idő legnagyobb részében szembemegy a tömeggel. Pusztán csak kontrariánusnak lenni – az ellenkezőjét csinálni, amit mások csinálnak – mindazonáltal ugyanolyan butaság lenne, mint követni a csordát; éppen ezért kellő gondossággal választjuk ki azokat a szituációkat, amikor cselekszünk, és stílusában „szelektíven kontrariánus”, tényalapú befektetési módszert követünk. Néhány előfizető e-mailben fejtette ki nekem aggályait, miszerint negatív cikkeket és elemzéseket olvastak a FALCON Portfólióban lévő vállalatokról. Mindaddig, amíg a részvénykiválasztási folyamatunk mögött álló, tényszerűen bizonyított faktorok a vételi döntés irányába mutatnak, örülj, ha ilyen negatív cikkekbe botlasz, mert ezek teremtik meg és tartják fenn a részvény árfolyamát a belső értékétől eltérítő hangulatot.

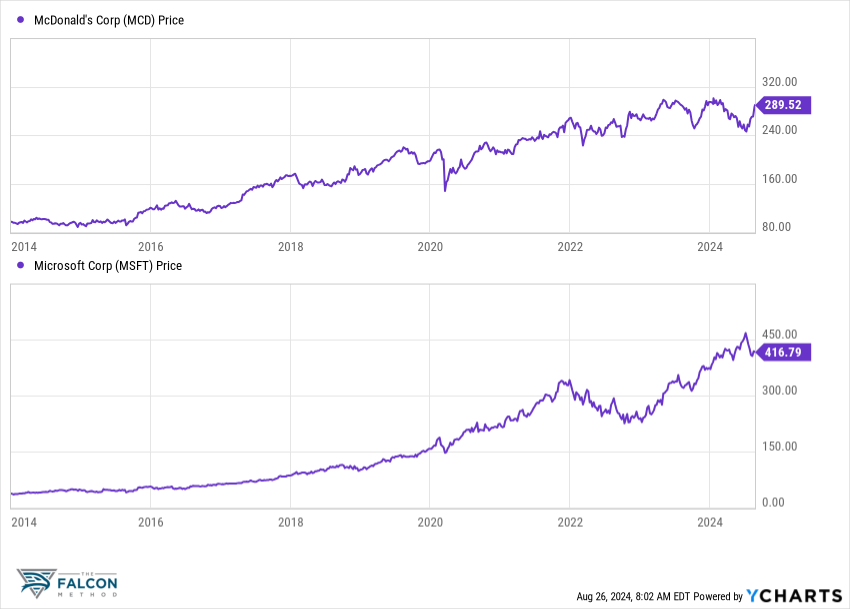

Mire megjelennek a pozitív hangvételű cikkek, a portfóliód tömve lesz alkalmi áron vásárolt, minőségi részvényekkel. A McDonald’s részvényeket például 92,59 dolláron vásároltam, amikor szinte lehetetlenség volt pozitív véleményekkel és elemzői ajánlásokkal találkozni. Ugyanígy volt a Microsofttal 41,05 dolláron.

Azt tanácsolom, vess egy pillantást a két részvény jelenlegi árfolyamára, illetve a velük foglalkozó friss cikkek és elemzések pozitív hangvételére. Mire a pompomlányok megjelennek a színen, már túl kell lenned a vásárláson. Egyéni befektetőként élvezheted a hosszú távú szemlélet óriási előnyét. Az NFL-edzővel (aki nem mer negyedik kísérletre nekimenni) vagy a Wall Street-i vagyonkezelővel (aki megragad a piac pillanatnyi üdvöskéinél) ellentétben téged nem rúgnak ki, ha a szokványos, az optimálistól gyakran eltérő döntések helyett nem szokványos, tényalapú döntéseket hozol.

Tetszett és elgondolkodtatott ez az írás? 70-nél is több hasonlót találsz a Túl az osztalékon című könyvben! Itt tudsz beleolvasni és megrendelni: https://www.a4cbooks.hu/solyomi-david-tul-az-osztalekon