Így néz ki a prémium hírleveles FALCON Portfólió

osztalekportfolio.com - 2017. október 25., szerda 10:31

Mostanában egyértelműen azt a kérdést kapom Tőletek legtöbbször (változatos formákban), hogy mégis mitől vagyok annyira biztos benne, hogy a közelmúltban elindított nemzetközi hírlevélben szereplő „ajánlott részvényportfólió” tényleg kiemelkedően fog teljesíteni? Rövid, tényszerű és lényegre törő választ szeretnék erre adni.

Nem csak a saját tapasztalatom tesz magabiztossá

Semmilyen befektetési megközelítés eredményességét nem szabad rövid távú adatok alapján értékelni. (Statisztikailag pedig talán a teljes életkorom, a befektetési „pályafutásom” hossza pedig mindenképp a rövid időtáv kategóriájába tartozik.) Ez az egyik legnagyobb hiba, amit el lehet követni, éppen ezért legjobb tudásom szerint igyekeztem ezt kiküszöbölni, amikor saját pénzem befektetésének módjáról döntöttem.

Ha egyszer adottak a történelmi adatsorok, amikből egyértelműen kiolvasható, hogy milyen tényezők játszottak szerepet bizonyos típusú részvények kiemelkedő teljesítményében, akkor bűn lenne nem felhasználni ezeket. Huszonéves voltam és tudatlan, amikor utoljára elcsábultam olyan rövid távú eredményektől, amikkel például bizonyos befektetési alapokat hirdettek. Sokat tanultam azóta, így a hozzám fordulókat is évek óta arra biztatom, hogy ne az én személyes portfólióm (állítólag meggyőző) eredményei alapján kezdjenek hinni az osztalékfókuszú befektetési megközelítésben, hanem értsék meg annak mögöttes okait, hogy miért működik!

Nem én vagyok különleges képességű, egyszerűen csak olyan tényezőket alkalmazok a részvénykiválasztás során, amik már akkor is bizonyítottan jól működtek, amikor még meg sem születtem. Az efféle számszerű bizonyítékok egyik leghitelesebb és legszélesebb körben hivatkozott forrása James P. O'Shaughnessy klasszikus könyve, a What Works on Wall Street, ami félelmetes mennyiségű és minőségű kutatási eredményt foglal össze. Az alábbiakban bepillantást engedek a hírleveles FALCON Portfólióba, illetve megmutatom, hogy néz ki három kifejezetten erős magyarázó tényező szempontjából ez a kiválasztott részvénycsoport.

A FALCON Portfólió számokban

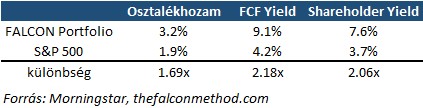

A vonzónak semmiképp nem nevezhető jelenlegi piaci értékeltség egyelőre hat részvény megvételét tette lehetővé. Így néz ki a FALCON Portfólió a piaci átlaggal, az S&P 500 indexszel összevetve:

Mielőtt a táblázatban szereplő értékeket és az egyes mutatókat magyaráznám, a korrektség kedvéért ki kell emelni, hogy az adatokat október 23-án kértem le, így a fenti tábla nem tükrözi teljes egészében azt, amit a nemzetközi hírleveles befektetők tapasztaltak. A valóság ennél jobb!

Ha mind a hat részvényt a hírlevélben szereplő, portfólióba történő felvételkori áron vesszük számításba, és úgy számolunk, hogy ezek között egyenletesen osztotta el a tőkét a befektető, akkor a befektetett tőkére vetített osztalékhozam 3,47%. Ekkora osztalékhozam mellett várjuk, hogy a kiválasztott részvényeink esetében igen komolynak tűnő félreárazások korrigálódjanak a piacon. Két részvény esetében ez már megkezdődött: ezek pillanatnyilag 20% közeli pluszban vannak a bekerülési értékükhöz képest. (Némi plusz, hogy a legutóbb bejelentett osztalékemelési mértékek átlagát tekintve portfólió szinten 9,59%-ot kapunk, ami jócskán meghaladja a mostanában megszokott szinteket. Az induló hozam és a növekedési dinamika is a túlteljesítés valószínűségét növeli.)

Az FCF Yield oszlop azt mutatja, hogy mekkora mennyiségű szabadon felhasználható pénzt termel meg a vállalat egy dollárnyi befektetésünkre vetítve. Nyilvánvalóan minél magasabb ez a százalék, annál jobb. Csak olyan pénz jön itt számításba, amire a cégnek nincs szüksége ahhoz, hogy a versenypozícióját megőrizze, tehát ezt tényleg szabadon fordíthatja a menedzsment a növekedés finanszírozására vagy a részvényeseknek szánt juttatásokra. Több mint dupla annyi „szabadon felhasználható pénzt” kapunk minden befektetett dollárunkra, mint aki simán megveszi a piaci indexet. Ráadásul a FALCON Portfólió cégeinek nem mindennapi osztalékmúltja és növekedése tükrözi, hogy ezek a vállalatok igen eredményesen szokták felhasználni ezt a „plusz pénzt”, így az előnyünk még nagyobb, mint ami a számokból elsőre kiolvasható.

A Shareholder Yield oszlop azt mutatja, hogy egy dollár befektetésünkre vetítve mekkora mennyiségű pénzt fordít a vállalat osztalékfizetésre és saját részvényeinek visszavásárlására, azaz a részvényesek juttatásaira. Alább látható lesz, hogy ez egy igen erős magyarázó tényező a túlteljesítés mögött, így abszolút megnyugtató, hogy ezen a téren is több mint kétszeres előnyünk van a piaci átlaghoz képest. Arról pedig ne is beszéljünk, mekkora hozzáadott értéket képvisel a részvényesek számára (azaz nekünk), amikor a vállalatvezetés az erősen alulértékeltnek tűnő részvények visszavásárlására fordítja a pénzt. Hiszen a portfóliónkban szereplő részvények igencsak alulértékeltnek tűnnek. Mi másért tartanánk őket? Éppen ezért a számok önmagukban itt is alábecslik az előnyünk mértékét, megítélésem szerint.

Bizonyíték, nem ígéret

Nézzünk most rá a három fent kiemelt tényező magyarázó erejére, a már említett hosszú távú adatsorok fényében! A táblázatok a What Works on Wall Street című könyv negyedik kiadásából származnak.

Az osztalékhozam a leggyengébb magyarázó változó. Az alábbi táblázatot úgy kell értelmezni, hogy a vizsgálat során a teljes piacon sorba rendezték a részvényeket a kínált osztalékhozamuk szerint, majd a legmagasabb hozamot nyújtó 10%-ot bevették a minta portfólióba. Azt tapasztalták, hogy az 1927 és 2009 közötti időszak minden gördülő 10 évét megvizsgálva (1927-1937, 1928-1938, és így tovább) a 10 éves periódusok 75%-ában jobb teljesítményt nyújtott a legmagasabb osztalékhozamú részvényekből készített válogatás, mint a teljes piac.

O'Shaughnessy ugyanakkor kiemeli, hogy az osztalékhozam magyarázó ereje a fentiekhez képest jelentősen nőtt, amikor nem a teljes piacra, hanem egy osztalékfizetési múlt szempontjából előszűrt részvénycsoportra alkalmazták. Épp úgy, ahogy azt a nemzetközi hírlevél mögötti FALCON megközelítés is teszi.

A megtermelt készpénz részvényárhoz viszonyított arányának vizsgálatakor arra jutottak, hogy 1964 és 2009 között egyetlen olyan 10 éves időszakot sem sikerült találniuk, amikor az ebből a szempontból élen rangsorolt részvények első 10%-a ne teljesítette volna túl a piaci átlagot. Ez a táblázatban szereplő 100%-os érték igencsak meggyőző, amikor a világ legmegalapozottabbnak tartott kutatása támasztja alá. (A konkrét metodikáért érdemes elolvasni a 650 oldalas könyvet.)

A részvényeseknek nyújtott juttatásokat vizsgáló shareholder yield esetén „csak” 93%-os a magyarázó erő, azaz 1927 és 2009 között a megvizsgált 10 éves időszakok során ezek 93%-ában túlteljesítette a piacot az a részvényportfólió, amit a „részvényesi hozam” szempontjából történő rangsorolás eredményezett.

A fenti három tényezőt kombináltan alkalmazza a hírleveles FALCON megközelítés. (Valamint ezek mellett több, hasonlóan erős szűrő és rangsoroló kritériumot is.) A túlteljesítés valószínűségét külső szemlélőként én ezen objektív faktorok alapján ítélném meg.

Egyetlen probléma, amivel együtt tudok élni

Én lennék a legboldogabb, ha a kiválasztási modellem szigorú feltételeinek betartása mellett lehetséges lenne ma egy 20-30 elemű részvényportfólió felépítése, de sajnos ehhez nem megfelelő a piaci helyzet. Jelenleg egyesével vadászgatjuk a portfóliónkba újonnan beilleszthető részvényeket, miközben a piaci átlagnál jóval magasabb osztalékhozamot teszünk zsebre és hagyjuk, hogy a fent vázolt mögöttes valószínűségek a pozícióink felértékelődése irányába hassanak. Számomra egyébként a piaci index túlteljesítése csak egy kellemes plusz, a lényeg a kiszámítható és emelkedő osztalék. A túlteljesítésre lehetetlen garanciát vállalni, a legkomolyabb, amit bárki tehet, hogy hasonló bizonyítékokkal támasztja alá számodra a befektetési megközelítését. (Részletesebben is kifejtettem mindezt ebben az angol nyelvű írásban, és a FALCON Method című könyvemben.)

Ha még nem tetted, és érdekesnek találod, akkor nézz rá kockázatmentesen a prémium hírlevélre egy ingyenes próbaidőszak keretében! Hogy működik a 7 napos ingyenes próba?

- Érdemes mindenek előtt letöltened a thefalconmethod.com oldalról a Free Guide elnevezésű ingyenes anyagot, mert találsz benne egy kupont a hírlevélhez.

- Ezen az oldalon tudsz feliratkozni a prémium hírlevélre. Be kell majd írnod a bankkártya adataidat, de semmilyen összeg nem kerül levonásra a kártyádról, mivel a 7 napos próbaidőszak teljesen ingyenes! (A bankkártya adatok a világ egyik legnagyobb és legmegbízhatóbb online fizetési szolgáltatójához kerülnek, én egy pillanatig sem látom őket.)

- A 7 próbanap alatt jelezheted felém emailben, ha valamiért mégsem szeretnéd a hírlevelet. Ekkor megszüntetem az előfizetésed, és semmit nem kell fizetned. Csak arra kérlek, hogy ne centizd ki nagyon a lemondást, mert nem ülök napi 24 órában gép előtt.

- Ha tetszik, amit látsz, akkor a próbaidő elteltével az éves előfizetési díj levonódik a kártyádról.

comments powered by Disqus