Válasz Alkér Orsi videójára: Valóban elállt a lélegzetem

osztalekportfolio.com - 2020. július 9., csütörtök 8:32

A napokban találkoztam Alkér Orsi egyik videójával, amiben arról próbálja meggyőzni a közönséget, hogy ő, Warren Buffett „magyar hangjaként” egy sokkal eredményesebb befektetési megközelítést képvisel és tanít, mint az osztalékfókuszú stratégia. Orsi megkért, hogy a mostanra már nyilvánosan nem elérhető videójára ne linkeljek, mégis szeretnék az elhangzottakra reagálni. Azért nem egymás közt „leveleztük le” az észrevételeimet, mert miután ő ezrekkel osztotta meg a véleményem szerint egyoldalú és szándékos csúsztatásokat tartalmazó üzenetét, úgy gondolom, hogy a válaszom sem csak kettőnkre tartozik. Szeretném némi tényadattal alátámasztani, hogy miért volt telitalálat Orsi beköszönése, miszerint „el fog állni a lélegzete annak, akinek van ideje megnézni a videót”. A nyugalom megzavarására alkalmas számok és képek következnek.

Elsősorban a videó alábbi kulcsüzeneteire szeretnék reagálni:

- Az osztalékbefektetés rosszul teljesít.

- A Warren Buffett által képviselt értékalapú megközelítés sokkal jobb.

- Te is lehetsz Warren Buffett, ha elvégzel egy pár órás képzést.

Az osztalékbefektetés rosszul teljesít

Egy 2016-ban megjelent Kiplinger cikk grafikonját használja Orsi arra, hogy szemléltesse: az osztalékbefektetők bizonyítottan alulteljesítenek. Az eredeti írásra rátalálva elsőként megdöbbentem, mivel a megállapítása minden olyan tényadatnak ellentmond, amikkel eddig találkoztam. Aztán a következő pillanatban rögtön beugrott Warren Buffett 2005-ös leveléből egy gondolat, miszerint:

"Amikor teljesítményszámokat mutatnak neked, mindig legyél gyanakvó a vizsgált időszak kezdő és végpontjának megválasztásával kapcsolatban".

Lehet bármennyire bizonyítottan felülteljesítő az osztalékfókuszú megközelítés, egy kis adatbányászattal simán lehet olyan grafikont készíteni, ami egy valóban alulteljesítő időszakot ragad ki, ezáltal szépen le lehet húzni a stratégiát, ha az aktuális üzleti érdek ezt kívánja. Reméltem, hogy Orsi szakmai munkája komolyabb alapokon nyugszik annál, hogy egy ilyen „kreálmányt” változatlanul átvegyen, bár kétségkívül támogatta az értékesítési célját, őt pedig kiemelkedően hatékony értékesítőnek ismertem meg.

A Kiplinger cikke által hivatkozott (egyáltalán nem széles körben ismert és használt) osztalékos indexek egyébként az eredeti adatokat alapul véve, hosszabb távra visszamenően igenis felülteljesítenek. (Ez említés szintjén sem jelent meg Orsi videójában.) Ha pedig az objektivitás jegyében komolyabb és aktuálisabb tényadatokra vágynánk, akkor itt található egy friss, 2020-as anyag, tele informatív táblázatokkal és grafikonokkal.

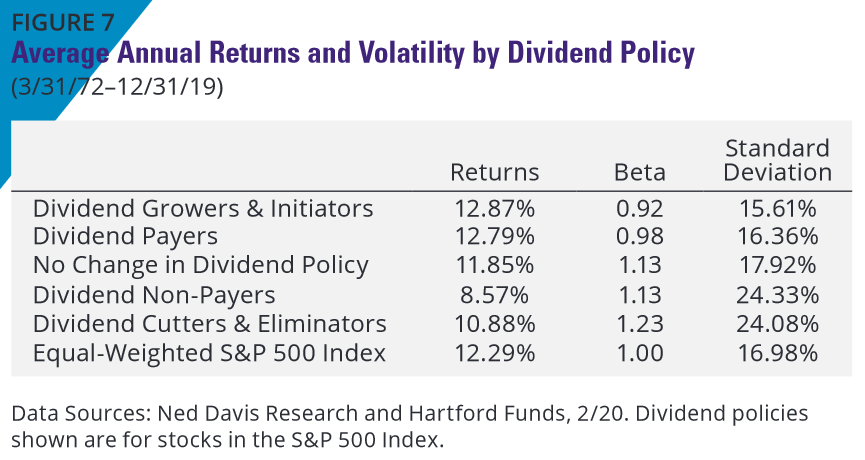

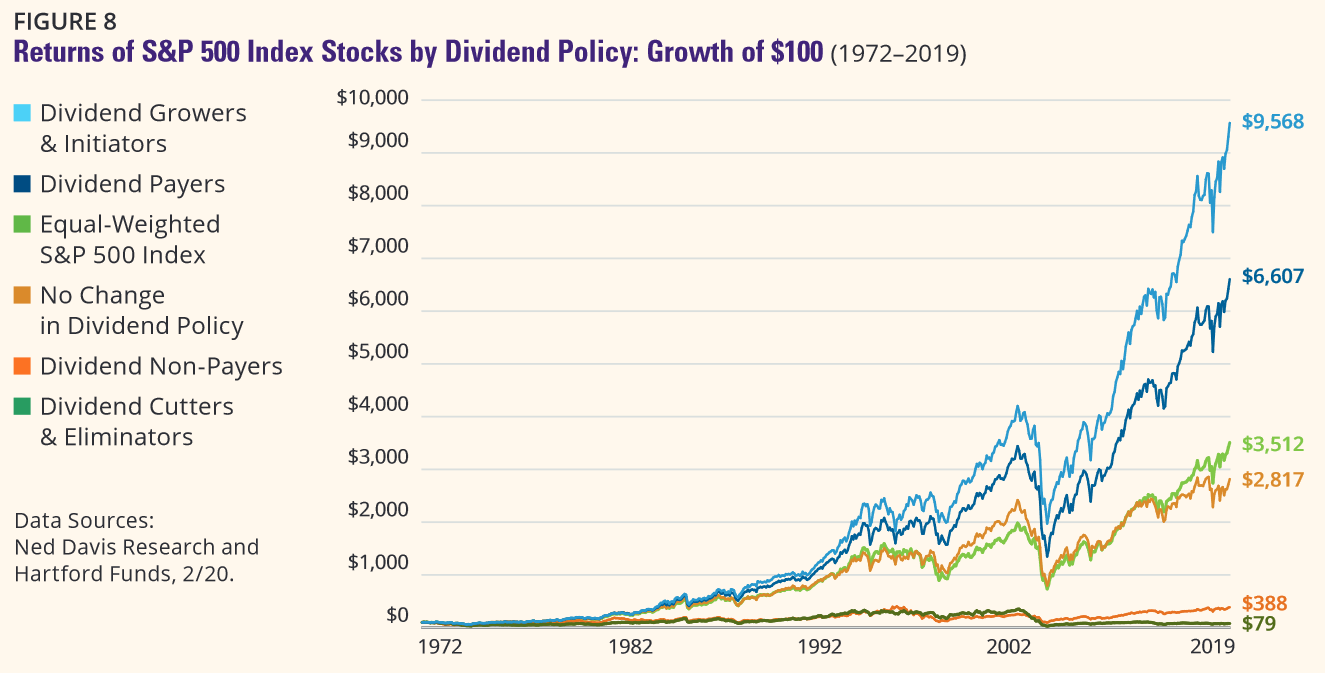

1972 és 2019 vége között az osztalékbefektetők által leginkább favorizált „osztaléknövelő” részvények csoportja 12.87%-os átlagos éves hozamot termelt, míg az Orsi által a videóban nyíltan preferált „osztalékot nem fizetők” éves átlagban 8.57%-os hozamot tettek a tulajdonosaik zsebébe. Mindezt úgy, hogy az osztalékrészvények esetében az árfolyam-ingadozás mértéke is visszafogottabb volt.

A történelmi tényadatok azt mutatják, hogy a vizsgált (nem éppen rövid) időtávon az járt a legjobban, aki osztaléknövelő részvényekbe fektette a pénzét.

Ha további bizonyítékot keresel, érdemes elolvasnod Jeremy J. Siegel, a Wharton Business School professzorának The Future for Investors című könyvét. Már az alcíme is sokat mond: Why the Tried and the True Triumphs Over the Bold and the New. A mögöttes adatok megkérdőjelezhetetlenek, ahogy a szerző függetlensége is. (Egyébként maga Warren Buffett is ajánlja ezt a könyvet.) Ettől persze Orsi elmondhatja számtalanszor, hogy ő szanaszét veri a piacot az Amazon, Facebook és Google részvényeivel, melyek közül egyik sem fizet osztalékot. Erre a kirakatba tett teljesítményre később szeretnék néhány adattal, felvetéssel és kérdéssel reagálni.

Orsi első kulcsüzenetének, az osztalékbefektetés alulteljesítésének témájához a korrektség kedvéért hozzáteszem, hogy az osztalékfókuszú megközelítés az elmúlt évek (szerintem sok szempontból abnormális) piacán valóban alulteljesít. Aki úgy gondolja, hogy a mai részvénypiaci realitás a „new normal”, azaz hosszú távon fenntartható az árfolyamok elszakadása a vállalatok valós gazdasági teljesítményétől, az bátran fogadjon a „piac krémjére”, ahogy Orsi hívja az erősen megkérdőjelezhető értékeltség mellett forgó technológiai óriáscégeket. Warren Buffett más véleményen van:

„Teljesen nyilvánvaló, hogy hosszú távon a részvények nem szárnyalhatják túl a mögöttes vállalatok üzleti teljesítményét.” (a Berkshire részvényeseinek írt 1992-es levélből)

Ha szerinted az árfolyamok és a profittermelő képesség elszakadása nem valós, csak én képzelem így, akkor érdemes átfutnod ezeket az adatokat.

Mielőtt a második kulcsüzenetre továbblépünk, szeretném kiemelni, hogy Orsi valamilyen okból egy rövid távú statisztikát mutatott be az osztalékbefektetés teljesítményével kapcsolatban, ennek megfelelően szakmailag úgy lenne korrekt, ha a következő üzeneténél is hasonló időtávot venne alapul, az összehasonlíthatóság kedvéért. Sajnos nem így tett, mivel ez nem szolgálta volna az értékesítés mindenek felett álló célját.

Warren Buffett felülteljesít (megfelelő szögből nézve)

Rendkívül tisztelem Warren Buffett eredményeit, munkásságát és korrektségét. Nem gondolom, hogy sokan élnek Magyarországon, akik nálam több időt és energiát fektettek Buffett megközelítésének elemzésébe és rendszerezett, közérthető formában történő továbbadásába. Ezzel együtt azt kell mondanom, hogy „a tények makacs dolgok”, és bizony azt mutatják, hogy Orsi második kulcsüzenetében szereplő állítása is csak akkor állja meg a helyét, ha megfelelően játszadozunk a vizsgált időtáv megválasztásával.

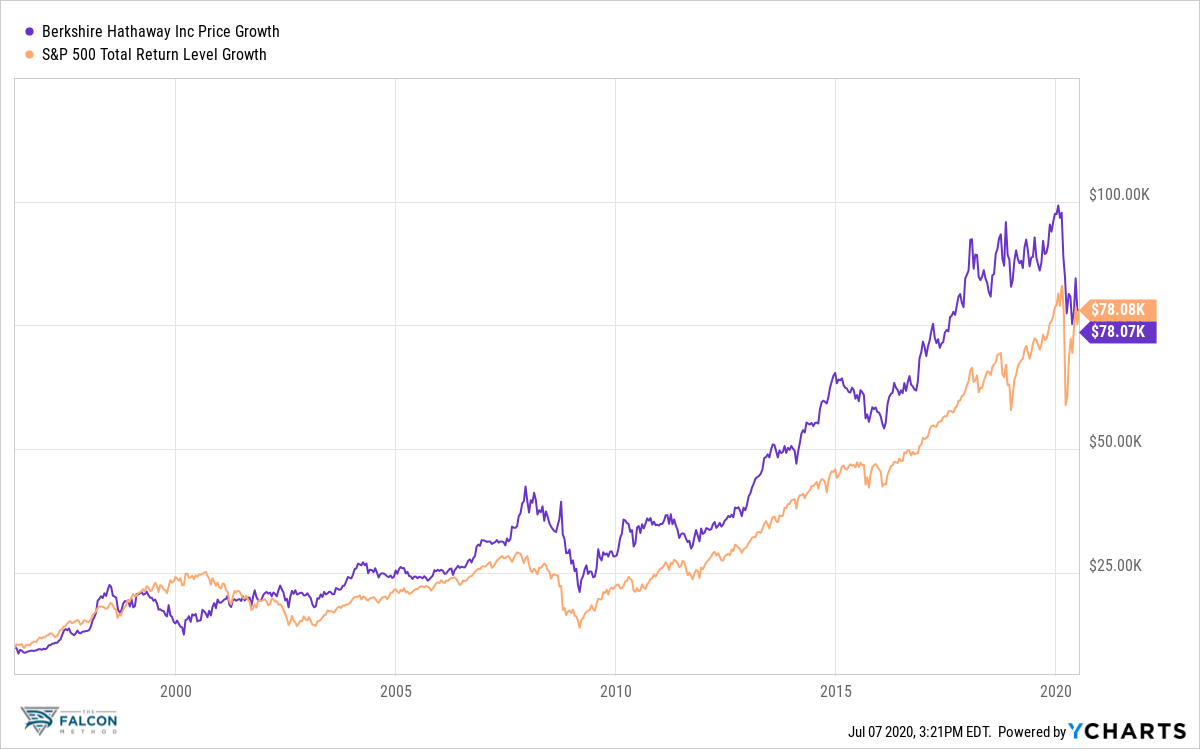

Buffett cége, a Berkshire Hathaway legfrissebb éves jelentését alapul véve elmondható, hogy 1965 és 2019 között a Berkshire éves átlagban 20.3%-os hozamot termelt a befektetőinek, szemben az S&P 500 (osztalékokat is tartalmazó) 10%-os értékével. Nem mindennapi hosszú távú teljesítmény! Ezt nem is vitatja senki, ha viszont az első kulcsüzenetben szereplő állításnak megfelelően egy rövidebb időtávot elemzünk, az összehasonlíthatóság és szakmai korrektség kedvéért, akkor egész más kép rajzolódik ki.

Talán indokolt lenne itt egy „sima évtizedes” grafikont megvillantani, mégis szeretném inkább azt megmutatni, hogy Buffett esetén az utóbbi negyed évszázad (!) már egyáltalán nem a piac felülteljesítéséről szólt. Ha 25 éve 10 ezer dollárt fektettél a Berkshire Hathaway részvényébe, akkor ma szinte centre pontosan ugyanannyi pénzed van, mintha az S&P 500 indexet választottad volna, és a kapott osztalékokat folyamatosan visszaforgatod az indexbe. Szakmailag ez az összehasonlítás a korrekt, hiszen Buffett cége sem fizetett osztalékot, hanem teljes „visszaforgatással” dolgozott, így az S&P 500 Total Return Index segítségével tudunk egy valódi „almát az almával” összehasonlítást készíteni.

Röviden: ha korrektül ugyanazt a rendkívül hosszú időtávot nézné Orsi az osztalékbefektetési megközelítés és Warren Buffett teljesítményének megítélésekor is, akkor mindkettő felülteljesítést mutatna. Ha viszont mindkettőnél az elmúlt évek adatait vesszük alapul, akkor bizony mindkettő alulmarad a rózsaszín ködben úszó piaccal szemben, amit Orsi kedvenc részvényei („a piac krémje”) húznak egyre magasabbra.

Rendkívül inkorrektnek érzem, hogy az értékesítés támogatása érdekében tetszőlegesen váltogat Orsi az elemzési időtávok között. Ha nem szándékos csúsztatás ez a részéről, akkor pedig az általa képviselt szakmaiság szintjével kapcsolatban merülnek fel kérdések. Mondjuk ki: vagy a Buffett által képviselt értékalapú megközelítés és az osztalékfókuszú befektetés is alulteljesít (az elmúlt 10-15 éves távon), vagy mindkettő tisztán piacverő (hosszabb időtávú adatsorok alapján).

Az osztalékbefektetés az értékalapú megközelítés egy részhalmaza!

Orsi végig úgy beszél az értékalapú befektetésről és az osztalékfókuszú megközelítésről, mintha két élesen elkülönülő dologról lenne szó. Teszi ezt látszólag azért, mert szerinte az osztalékbefektetők egyszerűen betolják a pénzüket a lehető legmagasabb induló osztalékhozamot kínáló részvényekbe anélkül, hogy megnéznék a mögöttes cég stabilitását, „egészségi állapotát”. Furcsa, hogy ezt mondja, miután három éven keresztül adtam elő a konferenciáin, és pontosan tisztában van vele, hogy egy tudatos osztalékbefektető számára az induló hozam csak egyetlen paraméter a sok közül (az osztalék fedezettsége, a növekedési karakterisztikák, valamint az aktuális értékeltség legalább annyira fontos szerepet játszanak).

Ezzel együtt nehezen hibáztatható Orsi ezért a meglátásáért egy olyan időszakban, amikor a Seeking Alpha legnépszerűbb (dollármilliós bevételt termelő) szolgáltatása épp a magas osztalékhozamú részvények ajánlására fókuszál. Tömegigény van erre, viszont aki az induló osztalékhozamnál nem lát tovább, az nem valódi osztalékbefektető! (Ezt a videómat érdemes ezzel kapcsolatban megnézned, hogy letisztuljon a kép és ne dőlj be a hamis ígéreteknek.)

Attól a pillanattól kezdve, hogy a valóban átgondolt osztalékfókuszú irányzatot vesszük alapul (amit én is képviselek és tanítok), kénytelenek vagyunk belátni, hogy rengeteg a közös vonás az Orsi által – megint csak az értékesítési célok miatt – élesen elválasztott megközelítések között. Az elemzésünk üzleti működést tanulmányozó dimenziójában stabil készpénztermelést és növekedést szeretnénk látni, másképp nem is lehetne évtizedes távon emelkedő osztalékot fizetni. A tőkeallokáció dimenziójában azt várjuk el, hogy a vállalat a tőkeköltsége feletti megtérülésű projektekbe fektessen be, ezáltal tulajdonosi értéket teremtsen. Azt a pénzt viszont, amit ilyen módon már nem tud értelmesen hasznosítani, nyugodtan fizesse ki osztalékként vagy fordítsa (megfelelő feltételek fennállása esetén) sajátrészvény visszavásárlásra, esetleg adósságcsökkentésre. Az értékeltség dimenziójában megint nem látok komolyabb nézetkülönbségeket: minden értelmes befektető vonzó áron, megfelelő értékeltség mellett akar vásárolni. (43 órát beszélek ezekről az elemzési dimenziókról a Mindent a részvénybefektetésről című egy éves képzés videóiban, ezért most inkább a tények nyelvén érvelek tovább.)

Orsi elmondása szerint nem hallott még olyanról, hogy a „nagy nevek” közül bárki osztalékbefektető lenne. Ha viszont élesen elválna egymástól az értékalapú és az osztalékfókuszú megközelítés, akkor minden bizonnyal az értékalapú befektetés sztárjainak portfóliója kifejezetten különbözne az osztalékbefektetők portfóliójától. Nem is kell Warren Buffett vállalatának részvényportfóliójánál tovább mennünk, hogy cáfoljuk ezt az állítást és ezzel együtt az éles elkülönítés létjogosultságát.

Az alábbi tábla a Berkshire Hathaway legnagyobb 10 részvénypozícióját tartalmazza, melyek együttesen a teljes portfólió 86.8%-át képviselik. Ha megnézzük, hogy ezen vállalatok az eredményüknek hány százalékát fizetik ki osztalékként, majd vesszük ezen kifizetési arányok súlyozott átlagát (értelemszerűen a portfólióban képviselt súlyok alapján), akkor azt látjuk, hogy Warren Buffett részvényei a megtermelt nyereségük 37.7%-át kifizetik osztalékként.

Egyébként nem értem, hogy Orsi miért a számviteli nyereség alapú kifizetési arányt emlegeti a videójában, ahogy azt sem, hogy miért visszatekintő osztalékhozammal számol. Ha a szakmailag helyesebb, készpénztermelés alapú kifizetési arányokat tüntettem volna fel a táblában, akkor 40% feletti érték jönne ki súlyozott átlagként. A lényegen persze mindez nem változtat: nekem nem úgy tűnik, hogy a világ legelismertebb értékalapú befektetője élesen elhatárolódna az osztalékfizető részvényektől, ahogy Orsi kommunikálja. Ezek megint csak tények, a szubjektív vélemény innentől válik fontossá.

Akkor most jó az osztalék vagy nem?

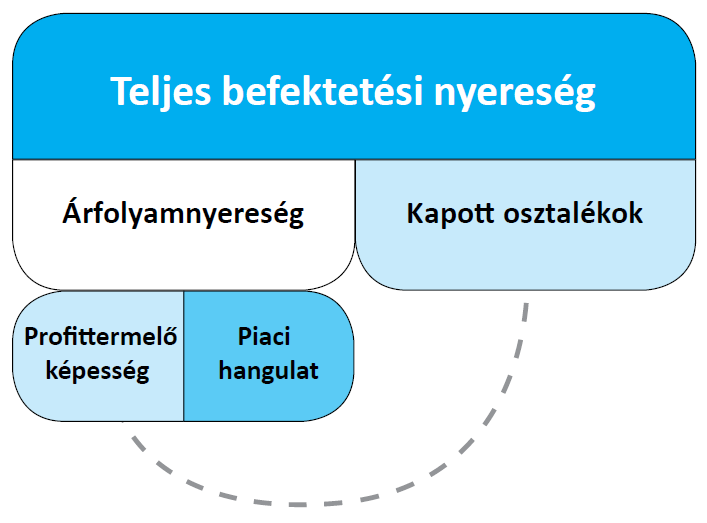

Egy részvénybefektetés kétféleképpen tud pénzt tenni a zsebedbe: rendszeres osztalékok formájában és az eladáskor realizált nyereség útján. Utóbbi értelemszerűen akkor jön létre, ha magasabb árfolyamon tudsz „kiszállni” a részvényből, mint amilyen árszinten vásároltad. Az árfolyamot alapvetően a vállalat profittermelő képessége és a piaci hangulat együttese határozza meg. Így áll össze a teljes hozam három komponense, ahogy azt az Osztalékból szabadon könyv 29. oldalán is ábrázolom. (Érdemes lehet ezt a rövid videót is megnézned a témában.)

Ha megérted ezt az egyébként nem túl bonyolult ábrát, akkor beláthatod, hogy aki osztalékot nem fizető részvényekbe fektet, az kizárólag az árfolyam emelkedésén szeretne nyerni, ezáltal fokozottan kiteszi magát a piaci hangulatingadozásnak. (Nincs ezzel baj, hosszú távon működhet ez a megközelítés is, csak éppen az átlagember számára könnyebb pszichológiailag kezelni egy piaci pánik időszakot, ha a részvényei olyankor is folyamatosan „küldik” neki az osztalékot.)

Másrészről az osztaléknak van egy vitathatatlan hátránya: a forrásadót levonják a kifizetéskor. (USA részvények esetén legalábbis mindenképp.) Ha egy vállalat nem fizet osztalékot, akkor ezen adótehertől mentesen gyarapíthatja tovább a visszaforgatott tulajdonosi tőkét, és ha mindezt megfelelő jövedelmezőség mellett teszi, akkor jobb eredményt érhet el a részvényesei számára, mint az adóhátrányt elszenvedő osztalékos cég. (Ez ugyanakkor véletlenül se jelenti azt, hogy az osztalék nélküli cégek általánosságban jobbak lennének, a korábban hivatkozott tények ugyanis nagyon nem ezt mutatják! Az „osztaléknövelők” között rengeteg a stabil, jó minőségű cég, míg az „osztalékmentes” cégek között nagyon sok a silány minőségű. Nyilván mindkét csoportban van jó és rossz vállalat is, az arányok azonban jelentősen eltérni látszanak.)

Az alábbi táblázat részletezi, hogy mekkora részarányt szoktak képviselni a részvények által fizetett osztalékok a teljes részvénypiaci hozamban. Az évtizedes bontásból jól látszik, hogy a gazdasági növekedés szempontjából leginkább kihívást jelentő időszakokban 75% fölé is felkúszik az osztalékok súlya. Orsi évek óta válság tematikájú rendezvényeket szervez, és ahhoz képest, hogy nyíltan ezt valószínűsíti, a történelmi tényadatok nem támasztják alá az általa preferált „osztalékmentes” befektetési megközelítést. (Ettől persze még ezen az őrült piacon teljesíthet kiemelkedően, ahogy arra mindjárt visszatérek.)

Láttuk azt, hogy Warren Buffett portfóliója nem éppen kerüli el az osztalékrészvényeket. Azt is látjuk, hogy az osztalékok jelentős súllyal képviseltetik magukat a részvénypiaci teljes hozamban. Ennek ellenére azt mondom, hogy az osztalék önmagában se nem jó, se nem rossz. A preferenciád függvénye, hogy szeretnél-e kiszámítható és növekvő passzív bevételt kapni a részvényeidtől vagy pedig kizárólag a felértékelődésükre játszol. Orsi nyíltan kimondja, hogy aki osztalékfizető részvényekbe fektet, az önként lemond az általa elért szuperhozamról, mivel az osztalékfizető részvények szerinte alacsonyabb jövedelmezőséggel működnek, és alacsonyabb hozamot termelnek. A számok az utóbbi két állítását semmiképp nem támasztják alá. Egy ilyen preferenciális kérdésben másokat győzködni pedig nagyjából az a szint, mintha a tökfőzelékről bizonygatnám, hogy rendkívül finom. Valaki imádja, más a szagától is rosszul van. Így szép a világ, nem kell mindenkinek osztalékbefektetővé válnia. (A jelek szerint már így is sokan lehetünk, ha érdemes nyílt üzenetben támadni a megközelítést némi plusz ügyfélszerzés reményében.)

Kirakatban a teljesítmény

Orsi minden fórumon, pénzt nem kímélve kommunikálja, hogy milyen szuperhozamokat ér el, szanaszét verve a piaci indexet. Teszi mindezt egy olyan időszakban, amikor rendszeresen jelennek meg az értékalapú megközelítés és Warren Buffett elhúzódó alulteljesítéséről szóló cikkek a nemzetközi szaksajtóban (nem bulvárlapokban!). Orsi értékalapú befektetőként hirdeti magát, miközben a videója alapján nyakig ül olyan részvényekben, melyek jelenlegi értékeltsége nehezen védhető. Ettől persze még emelkedhet tovább az árfolyamuk, ha kitart az eufória.

Készítettem egy kis összefoglaló táblázatot azzal kapcsolatban, miként látja az EVA Dimensions intézményi adatszolgáltató a mai „sztárpapírok” minőségét és értékeltségét. A pontozás 100-as skálán történik. A kiemelkedő minőségi pontszámok mellett az eget verdeső értékeltségi pontok szerintem magukért beszélnek. (A PRVit oszlop egy kombinált mutatót tartalmaz, ami alapján jelenleg mind a hat részvény elkerülendő. A megközelítés szakmai hátteréről és historikus teljesítményéről itt írtam korábban.)

"Vegyél egy dollárt, de ne fizess érte ötven centnél többet." Többször hangsúlyozza Orsi ezt a Warren Buffett mondást. Nem fér a fejembe, hogyan egyeztethető ez össze az általa emlegetett sztárpapírok tényadataival. Ezek közül egyik sem volt a konzervatívan (!) becsült vállalatérték feléért vehető az elmúlt években. Valahogy mégis sikerült bevásárolnia…

Nyilván nem ismerem Orsi portfóliójának pontos összetételét, és azt sem tudom, egyáltalán transzparensen kommunikál-e ezzel kapcsolatban. A Facebook, Amazon, Google és Apple rendszeres emlegetése viszont azt feltételezi, hogy rendelkezik ilyen részvényekkel. Ez már önmagában alátámasztja az elmúlt éveinek kiemelkedő hozamait. A rövid távú eredmények ugyanakkor a befektetési műfajban semmit nem mondanak, a mögöttes döntési folyamat viszont már annál beszédesebb tud lenni. (Hazaérhet valaki rendkívül gyorsan és épségben még akkor is, ha részegen, kétszázzal vezetett végig az autópályán, ebből mégsem vonjuk le azt a következtetést, hogy ez a legjobb módja a közlekedésnek, érdemes utánozni az illetőt. Ha viszont valaki a kirakatba tesz egy pár éves hozamot, máris tömegek akarják másolni…)

Szeretnél tőlem is kirakatba tett szuperhozamot látni? Mi sem egyszerűbb! Nyitok két új számlát. Az egyiken a fenti hat részvény további emelkedésére fogadok (esetleg tőkeáttétellel, a nagyobb hatás érdekében), a másik számlán pedig a hatosfogat összeomlását játszom meg (szintén némi hatástöbbszörözéssel). Egy év múlva majd azt a számlát teszem a kirakatba, ami „bejött”, a másik létezéséről nem is kell tudnia senkinek. Akár közjegyző is hitelesítheti majd a nyerő számlakivonatom valódiságát, ha ettől leszek számodra igazán hiteles. Aztán persze a „működő” tippem mögé gyorsan kreálok egy alátámasztottnak tűnő stratégiát, és már indulhat is a hirdetési kampány, jöhetnek a tanulni vágyók, csilingelhet a kassza. Nem állítom, hogy akár Orsi, akár más ilyen inkorrekt praktikákkal él ma Magyarországon, olyat ugyanakkor még nem láttam, hogy a magukat szuperhozamokkal hirdetők nyíltan kiállnának, és azt mondanák az év elején, hogy „2020-ban ezzel az összetételű portfólióval fogom megverni a piacot”. Utólag már könnyű ilyet összerakni és kommunikálni. És amíg van aki elhiszi, addig nyilván meg is éri.

Te is lehetsz Warren Buffett, ha elvégzel egy pár órás képzést

Szerintem ez a legkártékonyabb a fent felsorolt kulcsüzenetek közül. Orsi felvállalja, hogy szerinte a Buffett által képviselt értékalapú befektetés „az egyik legegyszerűbb módszer”. (Ez tényleg lélegzetelállító állítás egy hozzáértő számára, és magamat azért annak tartom.) Az említett 19 perces videó végén feltűnik egy 25 elemű befektetési ellenőrző lista és egy „vállalatértékelés egyszerűen” Excel tábla ígérete, azt sugallva, hogy amit Warren Buffett napi 6-8 óra olvasással ér el (ezen szokása mellett több mint 70 éve kitartva), azt te részmunkaidőben simán tudod majd utánozni. (Buffett és társai esetén 600 és 1000 oldal között van a napi olvasott anyag mennyisége. Ugye ezt is nyíltan elmondják ott, ahol egy villámképzésre akarnak rábeszélni?)

Az annak idején Warren Buffett-et is „kiképző” Columbia Business School értékalapú befektetési képzésének elvégzése során azt tanultam az amerikai oktatóinktól, hogy a Buffett-féle megközelítéssel legalább 3-6 hónapba telik egyetlen vállalat elfogadható szintű elemzése és értékelése, főállásban, teljes munkaidőben végezve.

Maga Buffett írja, hogy minden vállalatvezetőnek olyan a részvényesi köre, amilyet megérdemel. Ennek analógiájára: minden tanító a hozzá illő közönséget vonzza. Aki elhiszi az olyan abszurd ígéreteket, hogy munkaidő után, kikapcsolódásként gyakorolhatja a Buffett-féle mélyelemzős befektetési megközelítést, annak egyelőre valóban nem tőlem kell tanulnia. (Sokan aztán következő lépcsőként mégis kikötnek nálam. Emailek tucatjai tanúskodnak erről.)

Nincs ezzel baj, az alább bemutatott tanulási görbe egy természetes szakasza (a naiv magabiztosság megnevezésű csúcspont), amikor azt hiszed, hogy már képben vagy mindennel, ám ahogy tanulsz és tapasztalsz tovább, alábbhagy a magabiztosságod. Egy időben én is elhittem, hogy Buffett megközelítése egyszerűsítésekkel, az embertelen mennyiségű olvasás megúszásával utánozható lehet, ma viszont már tudom, hogy az ilyen ígéretet áruló emberek egytől egyig az oktatási tevékenységükből élnek, nem pedig a befektetési tudásukból. (A félreértés elkerülése végett: nemzetközi jelenségről van szó, véletlenül se „hungarikumról”.)

Egyetlen pillanatig se állítottam, hogy mindenkinek osztalékbefektetővé kell válnia. Az osztalékos megközelítés olyan szintű aktivitást igényel, ami heti 1-2 órába simán belefér. A Buffett-féle mélyelemzős megközelítés ezzel szemben napi sokórás elfoglaltság. Ezzel érdemes előre tisztában lenni. Az évek alatt egyébként annyian kérték, hogy adjam tovább az osztalékfókuszú megközelítésen túlmutató befektetési gondolatokat és eszköztárat is, hogy végül kb. egy év alatt sikerült létrehozni a "Mindent a részvénybefektetésről" című videós képzési anyagot. Nyíltan kommunikálom, hogy aki ebbe belevág, az egy évnyi programot vesz magának, és az angol nyelvű olvasást se ússza meg. Abban hiszek, hogy ennyi befektetett munka árán mindenki rátalálhat a bemutatott megközelítések és eszköztár között azokra az elemekre, amik leginkább passzolnak a mentalitásához. Minden más, instant ígéret számomra a marketing cukormáz kategóriájába tartozik. Orsi videója sajnos tárgyi tévedésekkel és torzításokkal volt tele, hogy betölthesse értékesítő szerepét.

"Oké, de én megverem a piacot"

Orsi eddigi kommunikációját ismerve, ezután abba kapaszkodik majd bele, hogy a fenti adatok szerint az „osztaléknövelő részvények” csoportja éves átlagban „csak” 12.87%-os hozamot tud, ő viszont 20% felettit simán termel. Azt gondolom erről, hogy ha a mai piaci környezet szerinted tényleg fenntartható (azaz mostantól azt kellene normálisnak tekintetnünk, hogy hat sztárrészvény húzza a piacot és az értékeltségek messze elszakadnak a gazdasági realitásoktól), akkor Orsi vidáman piacverő marad. Csak éppen az általa követett megközelítést nem szerencsés értékalapúnak hívni és Buffett nevével hirdetni. Ha viszont a történelem során sokadszor is bebizonyosodik, hogy az „ezúttal minden más lesz” a legveszélyesebb tévhit, és visszatér a világ a normális(abb) kerékvágásba, akkor a mai divatrészvényekkel játszók csúnyán megégethetik magukat. Nyilván akad majd köztük, aki éppen az ideális pillanatban fog eladni, és (utólag) megtanítja majd, hogyan kell ezt csinálni…

Orsi félinformációkat és torzításokat tartalmazó videója a profi marketing gépezetén keresztül több ezer emberhez eljuthatott. Marketingben és elérésben nem veszem fel vele a versenyt, Te viszont segíthetsz egy megosztással vagy a cikk továbbküldésével, ha szerinted a fent leírt, számokkal alátámasztott nézőpont is érdemes arra, hogy hasonlóan széles kör találkozhasson vele.

comments powered by Disqus