"Majd belenő" – Részvénybefektetés emelkedő kamatkörnyezetben

osztalekportfolio.com - 2022. május 10., kedd 9:46

Nincs varázsgömböm, gondolataim viszont vannak azzal kapcsolatban, hogyan lehet érdemes hozzáállni a hosszú távú (!) befektetési döntésekhez a mai környezetben, és hogyan nem.

Mindenek előtt különítsük el egymástól a tényeket és véleményeket. Íme a tények:

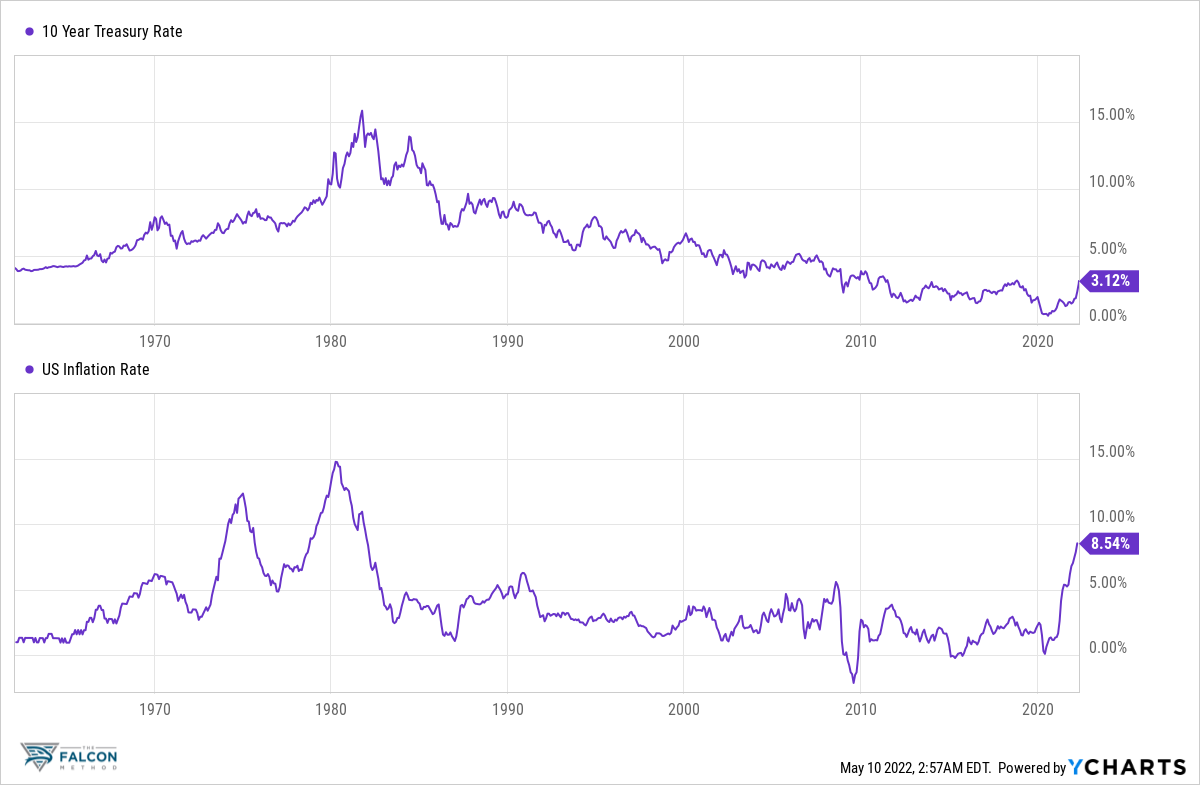

A tízéves amerikai államkötvény hozama átlépte a (sokak szerint lélektani) 3%-os szintet, az infláció több évtizedes csúcson van, az USA jegybankja pedig kamatemelési pályára kényszerült.

Arról már megoszlanak a vélemények, hogyan nézhet ki ez az emelési pálya, és milyen kamatszintig juthatunk el, az viszont egyértelmű tény, hogy az irányadó kamatszintnek és a hosszú távú államkötvények hozamának kulcsszerepe van a részvények (és minden egyéb eszköz) értékelésében.

Egy madár a kézben kettőt ér a bokorban.

Részvényeseinek írt 2000-es levelében Warren Buffett idézi Aesopus-t, és hangsúlyozza, hogy az eszközértékelés logikája semmit nem változott időszámításunk előtt 600-hoz képest. A megalapozott döntéshozáshoz három kérdésre kell tudnunk választ adni: (1) Mennyire vagy biztos benne, hogy tényleg vannak madarak a bokorban? (2) Mikor fognak előbújni, és hányan lesznek? (3) Mekkora a kockázatmentes hozam? (Utóbbira a hosszú távú USA államkötvények hozamát használja Buffett.)

Ha a fentiekre tudsz válaszolni, akkor pontosan ki tudod számolni, hogy a mai vagyonodból legfeljebb hány madarat érdemes fizetned a bokorért.

"The oracle was Aesop and his enduring, though somewhat incomplete, investment insight was "a bird in the hand is worth two in the bush." To flesh out this principle, you must answer only three questions. How certain are you that there are indeed birds in the bush? When will they emerge and how many will there be? What is the risk-free interest rate (which we consider to be the yield on long-term U.S. bonds)? If you can answer these three questions, you will know the maximum value of the bush - and the maximum number of the birds you now possess that should be offered for it. And, of course, don’t literally think birds. Think dollars." (Warren Buffett)

A gond csak az, hogy…

Míg az első két kulcskérdésre vállalatelemzőként (szándékosan nem részvényelemzőt írok) aránylag megalapozott becslést tudunk adni, addig a kötvényhozamok előrejelzésében senki nem jeleskedik.

2015-ben nyíltan felvállalta Buffett, hogy elképzelhetetlennek tartotta az extrém alacsony kamatszint hosszú fennállását. (És még onnan is idő volt eljutni a mai helyzetig…)

"So far, I have been wrong on interest rates. It is so hard for me to believe that you can drop money from a helicopter and not have inflation, but we haven’t." (Warren Buffett)

Ezzel együtt azt is hangsúlyozta cége, a Berkshire Hathaway 2015-ös részvényesi közgyűlésén, hogy a kamatszintek normalizálódása esetén már az akkori részvényárak is magasnak fognak tűnni. (Ez persze véletlenül sem jelenti, hogy feltétlen vissza kell esnünk a 2015-ös árszintekig, mivel azóta a vállalatok nyereségtermelő képessége is jelentősen nőtt.)

"If we get back to normal interest rates, stocks at these prices will look high." (Warren Buffett)

Az évek során többször a gravitációs erőhöz hasonlította Buffett a kockázatmentes kamatszintet. Ha minimális a gravitációs erő (nulla közeli a kockázatmentes kamat), akkor az eszközértékek az egekbe emelkedhetnek. Amennyiben viszont felerősödik a gravitáció, az eszközértékek lejjebb ereszkednek.

Tényleg nem ártana tudni, milyen kamatpályával számolhatunk. A 2017-es részvényesi közgyűlésen Buffett azt mondta, ha egyetlen adatot jelölhetne meg, melynek jövőbeli értékét megtudhatja, akkor nem a GDP növekedés vagy éppen az amerikai elnök személye lenne az, hanem az elkövetkező 20 év irányadó kamatának átlagos szintje.

"If I could only pick one statistic to ask you about the future before I gave the answer, I would not ask you about GDP growth. I would not ask you about who was going to be president, or a million other things. I would ask you what the interest rate is going to be over the next 20 years on average." (Warren Buffett)

Ezzel együtt simán bevallotta 2020-ban (is), hogy képtelen megjósolni a jövőbeli kamatokat, ahogy a részvénypiaci hangulatot is. Hozzátette azért, hogy ettől függetlenül hosszú távon (!) igenis eredményes befektető tud lenni.

A kulcs szerintem annak elfogadása, hogy adott egy fontos tényező, aminek jövőbeli alakulására zéró kontrollod van, és a „szakértői tippek” olvasgatása se pontosít sokat a jövőképen, így nem marad más megoldás, mint a befektetési időhorizontod kitolása és a (kemény munkával) megbecsülhető tényezőkre fókuszálás.

Ami eddig működött, már nem tűnik annyira jó ötletnek

Howard Marks (szerencsésebb országokban széles körben ismert befektető) írta a negatív kamatok idején, hogy az adott környezetben olyan eszközök tűntek leginkább racionális befektetési célpontnak, melyek kiszámítható készpénzáramlást tudnak felmutatni, és magas induló hozammal lehet őket megvenni. Az esetleges növekedést inkább csak remélt extraként említette.

"Perhaps the most reliable solution lies in buying things with durable cash flows. Bonds, loans, stocks, properties and companies with the likelihood of producing steady (or hopefully growing) earnings or distributions that reflect a substantial yield on cost all seem like reasonable responses in times of negative yields." (Howard Marks)

Az a gondom ezzel, hogy abban a környezetben sokan gondolkodtak hasonlóan, így nem meglepő, hogy a valamire való minőségű osztalékrészvények árát megnövelte a megugró kereslet, lenyomva ezáltal az induló hozamokat. (Hiába, a piaci erők működnek…)

Úgy gondolom, hogy a növekedés, a vállalat azon képességének és lehetőségeinek figyelmen kívül hagyása, hogy a jövőben a jelenleginél számottevően több pénzt tudjon termelni, nagyon komoly befektetői hiba. Az a véleményem (nem tény, csak vélemény), hogy ha megveszel egy 4% körüli induló osztalékhozamot nyújtó részvényt, és a mögöttes vállalat alig növekszik (ami a legtöbb ilyen esetben sajnos igaz), akkor emelkedő kamatok és komoly infláció idején nem leszel boldog ezzel a befektetéssel.

A 4%-os osztalékhozamod addig mutat jól, amíg a kockázatmentes hozam el nem éri (vagy meg nem haladja) ezt a szintet. Ha eddigre gyakorlatilag semmit nem nőtt a vállalat, akkor a részvényárfolyam csökkenése fogja elhozni a „hozamkiegyenlítődést”, azaz csökken a befektetésed tőkeértéke, miközben évről évre infláció alatti osztalékemelésekkel kell megelégedned. Nem tűnik a jövőbeli vásárlóerődet növelő tuti receptnek az alacsony növekedésű, ugyanakkor magas induló osztalékhozamú részvények vásárlása, emelkedő kamatpályát feltételezve. (Ha ezt végiggondolod, komplett szektorok kerülhetnek „feketelistára”.)

Miről beszélsz? A növekedési részvények esnek ilyenkor igazán nagyot!

Aesopushoz visszakanyarodva, a kockázatmentes kamat emelkedésére nyilván azok az eszközök a leginkább érzékenyek, melyek esetén a madarak túlnyomó többsége csak a távoli jövőben repül ki a bokorból. Az ornitológiától eltávolodva: minél később érkezik be egy adott pénzösszeg, annál komolyabban érinti azt a tételt a diszkontálás, azaz a magasabb kamattal jelenértékre történő átszámítás.

Ezt nem vitatom, viszont ezzel együtt is az a véleményem, hogy szívesebben ülök egy olyan vállalat részvényében, ami

(1) extraerős versenypozíciójának köszönhetően kimagasló jövedelmezőséggel dolgoztatja a befektetett tőkéjét,

(2) kivételesen jó újrabefektetési lehetőségei vannak, így az évről évre megtermelt új tőke jelentős részét is munkára tudja fogni kiemelkedő megtérüléssel, továbbá

(3) van valami olyan versenyelőnye, ami belátható időn belül behozhatatlannak, támadhatatlannak tűnik, ezáltal nem túl valószínű, hogy bárki lenyúlja az „aranybánya” piacát.

Ahol adott ez a kombináció, az idő nekem dolgozik! Ha egy ilyen vállalat részvényét meg tudom venni magasabb induló hozammal (free cash flow yield vagy NOPAT/MV), mint az S&P 500 tőzsdeindex átlaghozama vagy éppen a kockázatmentes hozam, akkor nehezen tudom elképzelni, hogy évtizedes távon rosszul járjak. Igen, emelkedhetnek a kamatok, lenyomva ezzel az eszközértékeket, és ez alól az általam favorizált minőségi-növekedési részvénykategória sem kivétel… viszont ezek a részvények idővel menthetetlenül „belenőnek” az új kamatkörnyezetbe, hozzon az bármit.

Mind a JPMorgan vezérigazgatója, Jamie Dimon, mind az Interactive Brokers alapítója, Thomas Peterffy úgy nyilatkozott a közelmúltban, hogy a kamatok jóval magasabbra emelkedhetnek, mint amit a piac jelenleg áraz, és ezzel együtt a részvénypiaci volatilitás (az árfolyamok hullámzásának mértéke) is növekedhet. Hozzáteszem, hogy miután az extrém alacsony kamatok is váratlanul sokáig maradtak, talán a magas kamatok kora is tovább tarthat, mint azt a legtöbben gondolnák. Ezek vélemények, nem tények. A jövőt senki nem látja, viszont egy ilyen környezetben tuti nem kapkodnék unalmas (alig növekvő) közműcégek részvényei után, sokkal inkább az értékteremtő növekedésben keresem a védelmet.

Ahogy én látom

Elfogadom, hogy nem tudom megbízhatóan megjósolni a jövőbeli kamatokat, ezzel együtt nem hagyom figyelmen kívül a valószínűsíthető kamatpályát (vagy legalábbis az irányt) és a különböző eszköztípusok logikusnak tűnő viselkedését a valószínűsített környezetben.

Ha egy részvény (korrigált „sustainable FCF” alapú) induló hozama elmarad a kockázatmentes hozamtól, miközben növekedési oldalon se fényesek a vállalat kilátásai, akkor az a célpont egyértelmű passz emelkedő kamatok idején (is). A Mindent a részvénybefektetésről képzésben beszélünk arról, milyen korrekciókat érdemes elvégezni a tipikus hibák elkerülése érdekében.

Ha a cég által megtermelt készpénzáramlás (FCF, NOPAT) várhatóan nem nő érdemben, miközben a kamatok tovább emelkednek, akkor a cégérték csökkenésére számítok. Senki nem látja előre a kamatpályát, viszont egyértelműen biztonságosabbnak érzem olyan részvények tulajdonosaként várakozni, melyek esetén a mögöttes vállalatok további növekedése szinte megkérdőjelezhetetlen. Ne érts félre! Utóbbiakat is megviseli az emelkedő kamatkörnyezet, csak éppen ezek idővel magukra találnak (mert az egyre több általuk termelt készpénz magasabb kamatok mellett is felfelé tolja az értéküket). Ezzel szemben a növekedést felmutatni képtelen vállalatok adott szinten „beragadt” készpénzáramlása leértékelődik, így nem sok pozitívra számítanék esetükben a részvényárfolyam oldalán.

Igen, megüti a kamatok emelkedése a „növekedési részvényeket”, viszont az a néhány tucat kivételes minőségű növekedési részvény, ami megfelel a fenti három kritériumnak, ciklusokon átívelően kiemelkedően fog teljesíteni. Ezek a vállalatok „kinövik” a kamatsokkot, és ez a pánik közepette nem feltétlen van beárazva a részvényeikbe.

A nemzetközi FALCON Method hírlevélben rengeteg elismert befektető arra vonatkozó tapasztalatát megosztottam már, hogy a piac rendszerint nem tudja helyesen beárazni a minőségi-növekedési kategóriába eső részvények szűk csoportja esetén a versenyelőnyük fenntarthatóságát (moat durability, competitive advantage period), és sokszor olyan tényezőkre fókuszál, melyek évtizedes távon irrelevánsak a vállalatérték meghatározása szempontjából. Az ilyen szituációkat igyekszem kihasználni, és szerencsére ma nincs ezekből hiány.

Miközben úgy gondolom, hogy ma abszolút le lehet fektetni egy évtizedes távon sikerre ítélt részvényportfólió alapjait, a korrektség kedvéért hozzá kell tennem, hogy a jelenlegi környezetben nyilván a nemzetközi FALCON Method hírlevélben szereplő részvények árfolyama is esik. Rövid távon ez a válogatott csoport sincs kivételezett helyzetben, esetükben viszont átmeneti állapotnak tűnik a vergődés, amit idővel kinőnek.

A mai piacon szerintem inkább az osztalék legyen az extra (amihez kevésbé ragaszkodsz), az értékteremtő növekedésből viszont ne engedj! Szerencsére léteznek olyan vállalatok is, melyek esetében egyik oldalon sem kell kompromisszumot kötnöd…