Máshol adóznál az amerikai befektetéseid után? Íme a lehetőségek és fontos tudnivalók

osztalekportfolio.com - 2022. szeptember 16., péntek 7:29

Korábban írtam arról, hogy az Egyesült Államok egyoldalúan felmondta a Magyarországgal 1979-ben megkötött kettős adóztatás elkerüléséről szóló egyezményt. A felmondás 2024 elejétől hatályos, és nagyon komoly hatással lehet a hozzám hasonló, elsősorban amerikai részvényekre fókuszáló befektetőkre. A júliusi írást pozitív hangvételben, azzal zártam, hogy remélhetőleg nem maradunk egyezmény nélkül. Ezzel együtt jó ötletnek tartottam „körbekérdezni”, hogy kedvezőtlen kimenetel esetén melyik EU-s ország látna szívesen az adózói között, megfelelő feltételekkel. Egyszerűen látni szerettem volna az alternatívákat.

Jó hír, hogy nem csaptam fel hirtelen nemzetközi adózási szakértővé. Az összeállítás elkészítésében a TaxLab Kft. ügyvezetője, Lénárd András volt segítségemre, aki mindenek előtt helyre tette a fejemben, mit is jelent, mivel jár az adóügyi illetőség megváltoztatása. Merthogy messze nem elég egyszerűen rábökni egy országra, hogy „ott szeretnék adózni”…

Mit jelent az adóügyi illetőség?

Az adóügyi illetőség határozza meg azt, hogy a magánszemély jövedelmének mely elemei adóztathatók meg az adott országban. Egy országban belföldi illetőségű adóalanynak teljes körű adókötelezettsége van, azaz minden jövedelme (függetlenül a jövedelemszerzés helyétől) adóköteles. Tehát egy Magyarországon belföldi adóügyi illetőséggel rendelkező személy minden jövedelme (az ún. világjövedelme) után kell, hogy a vonatkozó adókat megfizesse Magyarországon.

Amennyiben egy magánszemély külföldi (részleges) adóügyi illetőséggel rendelkezik, adókötelezettsége korlátozott, azaz csak a jövedelemszerzés helye alapján Magyarországról származó jövedelme lesz Magyarországon adóköteles.

Miért jelentős ez az amerikai értékpapírokból származó jövedelmek esetén?

Az amerikai értékpapírokból származó jövedelem esetén a jövedelemszerzés helye külföld, azaz az ebből származó jövedelem csak abban az esetben adóköteles Magyarországon, ha a magánszemély világjövedelme is itt adózik, tehát ha valaki magyar adóügyi illetőséggel rendelkezik.

Az Szja törvény részletesen felsorolja, hogy kit tekint Magyarországon belföldi illetőségű adóalanynak, tehát olyan személynek, akinél a világjövedelem (benne az amerikai értékpapír jövedelmekkel) adóköteles. A részletes felsorolás az Szja tv. 3.§ 2. pontjában található, azonban fontos, hogy a törvény minden magyar állampolgárt belföldi adóügyi illetőségűnek tekint, amennyiben más állampolgársággal nem rendelkezik.

Tehát főszabály szerint a magyar állampolgárok belföldi adóügyi illetőséggel rendelkeznek, és Magyarországon adóznak a világjövedelmük után, ide értve az amerikai értékpapír befektetésből származó jövedelmeket is.

Megváltoztatható, de…

Mivel a magyar állampolgárok esetén a magyar belföldi adóügyi illetőséget a törvény deklarálja, ennek megváltoztatása csak egy törvénynél „magasabb rendű” jogszabály rendelkezéseinek a figyelembe vételével lehetséges. Itt jönnek képbe a nemzetközi kettős adózás elkerüléséről szóló egyezmények.

Minden ország saját belső joga szerint állapítja meg, hogy kit tekint belföldi adórezidensnek. Jellemzően az állampolgárság, az állandó lakóhely, a 183 napot meghaladó tartózkodás esetén szoktak valakit belföldi adóügyi illetőségűnek tekinteni.

Előfordulhat, hogy valakit más és más ismérvek alapján több ország is belföldi adóügyi illetőségűnek tekint. Pl. egy magyar állampolgár (aki az állampolgársága alapján magyar adóügyi illetőséggel rendelkezik) 190 napot tartózkodik Szlovákiában, ahol szintén belföldi adóügyi illetőséggel fog rendelkezni a 183 napot meghaladó tartózkodás miatt. Ez esetben Magyarország és Szlovákia is adóztatni akarja a magánszemélynek az összes jövedelmét, amely kettős adózáshoz vezetne. Az ilyen kettős adóztatási helyzetek elkerülését szolgálják a kettős adózás elkerüléséről szóló nemzetközi egyezmények.

Az egyezmények rendelkezései döntenek arról, hogy az olyan esetekben, amikor valaki két országban is belföldi adórezidens lenne, melyik országhoz kerül az ún. végső adóügyi illetőség. Azaz tulajdonképpen a kettős adózás kizárásáról szóló egyezmény a nemzeti jogszabályok felett állva eldönti, hogy adott helyzetben melyik országnak adja a jogot a világjövedelem adóztatására.

Ahhoz, hogy egy magyar állampolgár – aki az állampolgársága miatt magyar adórezidens lenne – más országban szerezzen belföldi adóügyi illetőséget, és így más országban tudjon adózni a világjövedelme (pl. amerikai értékpapír jövedelme) után, két feltételt kell egyszerre teljesítenie:

- Belföldi (teljes körű) adóügyi illetőséggel rendelkezővé kell válnia egy olyan országban, amelynek van Magyarországgal érvényes kettős adózás elkerüléséről szóló egyezménye, ÉS

- el kell érnie, hogy a kettős adózást kizáró egyezmény értelmében a belföldi illetőség a másik államhoz kerüljön.

Az 1. ponthoz azt kell megnézni, hogy milyen esetekben lehet valaki egy másik országban belföldi adóügyi illetőséggel rendelkező. Ez minden ország esetén más és más, általában az állandó lakóhely vagy a szokásos tartózkodási hely (183 napnál hosszabb tartózkodás) esetén lehet belföldi adóügyi illetőséget szerezni, de ezt minden ország esetén külön-külön vizsgálni kell.

A 2. ponthoz célszerű részletesen áttekinteni, hogy az egyezmények hogyan határozzák meg az illetőséget azokban az esetekben, amikor mind a két ország belföldi illetőségűnek tekint valakit. Az egyezmények ilyen helyzetekben egymás alá rendelt sorolási mutatókat alkalmaznak, tehát meghatározzák, hogy milyen egymás utáni szempontokat kell megvizsgálni a kérdés eldöntéséhez. Amennyiben a magasabb rendű szempont szerint eldönthető a kérdés, akkor a többi szempontot már nem kell vizsgálni. A sorolási mutatók az alábbiak:

- állandó lakóhely

- létérdekek központja

- szokásos tartózkodási hely

- további szempontok (pl. állampolgárság, adóhatóságok közötti megállapodás, stb.)

Amennyiben például egy magánszemély a magyar és a szlovák szabályok szerint is belföldi adóügyi illetőséggel rendelkezne, de állandó lakóhelye csak Szlovákiában van, akkor szlovák adóügyi illetőségűnek minősül, függetlenül a létérdekek központjától és a szokásos tartózkodási helytől.

Az állandó lakóhely az olyan lakóhely, ahol a magánszemély tartós ottlakásra rendezkedett be és ténylegesen ott lakik. Azonban fontos, hogy az állandó lakóhely csak azért „nem veszik el”, mert valaki ideiglenes jelleggel külföldön tartózkodik.

Létérdekek központja az a hely, amelyhez a magánszemélyt a legszorosabb személyes, családi és gazdasági kapcsolatok fűzik. Ez nem egzakt kategória, a személyes, családi gazdasági kapcsolatok összességét kell vizsgálni (pl. hová járnak iskolába a gyerekei, mely országban rendelkezik TB jogviszonnyal, hol vannak gazdasági érdekeltségei, megtakarítása, mely országban tag valamely civil szervezetben, klubban, stb.).

A szokásos tartózkodási hely azt jelenti, hogy melyik országban tartózkodsz az év nagyobb részében.

Nézzünk két példát a könnyebb megértés érdekében!

Ha magyar állampolgárként lakást bérelsz Csehországban, és ott tartózkodsz az év 7 hónapjában, még nem biztos, hogy cseh belföldi adóügyi illetőséggel fogsz rendelkezni, ha a magyar lakásod erre az időre nem adod fel. Feltételezve, hogy a 7 hónapos tartózkodás cseh belföldi illetőséget eredményez, az egyezmény értelmében először az állandó lakóhelyet kell megvizsgálni, és mivel az mindkét ország esetében megvan, a következő szempontot, a létérdekek központját kell megvizsgálni. Amennyiben minden fontos gazdasági-személyes kapcsolat továbbra is Magyarországhoz köt, akkor Magyarország lesz a létérdekek központja, és így továbbra is magyar belföldi adórezidens maradsz, függetlenül a huzamosabb cseh tartózkodástól.

Ezzel szemben, ha eladod a magyar lakásod és Romániában ingatlant bérelsz, továbbá ott is élsz az év nagy részében, akkor vélhetően megkeletkezik a román adóügyi illetőséged, és az egyezmény értelmében Romániában leszel belföldi adórezidens, hiszen állandó lakóhelyed Magyarországon már nem lesz ebben az időszakban, függetlenül attól, hogy esetleg a létérdekek központja továbbra is Magyarország marad.

A fentiekből is látszik, hogy az adóügyi illetőség áthelyezése nem csak egy egyszerű adminisztratív folyamat, hanem jelentős személyes és életviteli változtatásokat is igényel, pl. költözést, huzamosabb ott tartózkodást, így nagyon fontos végiggondolni, hogy az esetleges adóelőnyök fedezik-e a változtatások költségét. (Nem csak a pénzben mérhető „tételekre” érdemes gondolni…)

Plusz szempontként indokolt azt is mérlegelni, hogy az adóügyi illetőség megváltoztatása milyen egyéb rejtett költségeket eredményezhet. Például a külföldi tartózkodás és a magyar lakóhely hiánya miatt elképzelhető, hogy a TB státuszod is változik, tehát pl. Magyarországon nem leszel erre az időszakra biztosított, így a másik országban kell járulékot fizetned az ott tartózkodás idejére.

Rövid összefoglaló a matek előtt

Nem éppen szakértői, szubjektív értékelésem szerint az adóügyi illetőség áthelyezése legálisan csak tényleges költözéssel oldható meg. Igazán biztosra az állandó lakhely megváltoztatásával lehet menni, míg a létérdekek központjának megítélése jóval ingoványosabb területnek tűnik. (Utóbbi komplexitásának foka nyilván erősen eltérhet egyedülállók és nagycsaládosok esetén.)

A Magyarországon tulajdonolt ingatlan megtartható, bérbe adható, csak ki kell belőle jelentkezni, hogy ne maradjon magyarországi állandó lakcím. Az eddigiekből tisztán látszik, hogy az adóügyi illetőség áthelyezése olyan változtatásokat követel meg, ami alapján kijelenthető: ez nem szimplán pénzkérdés.

Lássuk a számokat!

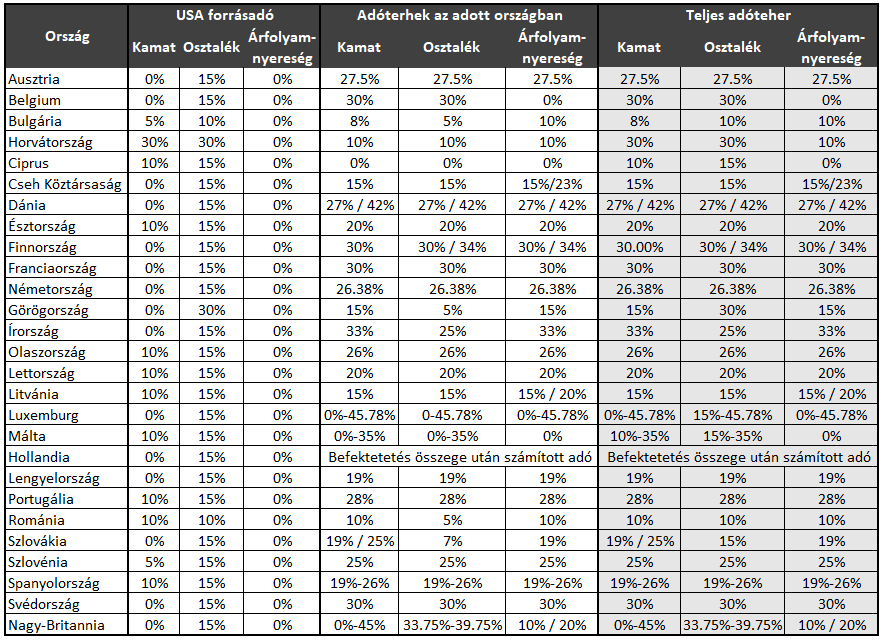

Az interneten publikus forrásból elérhető adatok alapján az egyes EU tagállamokban az alábbi adóteherrel szembesülnek az amerikai értékpapírpiaci érdekeltségekkel rendelkező befektetők. (A listát kiegészítettük Nagy-Britanniával.)

Ameddig él a kettős adózást kizáró egyezmény az Egyesült Államokkal, Magyarországon összesen 15% adó terheli az amerikai értékpapírok után realizált jövedelmeket (kamat, osztalék, árfolyamnyereség), eltekintve az árfolyamnyereség és veszteség összeszámítását biztosító adókiegyenlítési szabálytól, valamint a TBSZ számla nyújtotta előnyöktől.

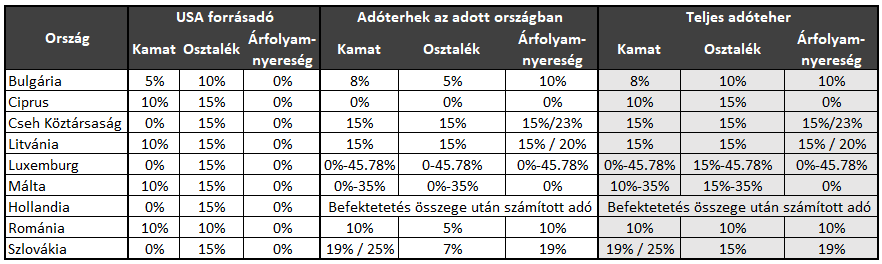

A 15% adómértéket, mint viszonyítási pontot irányadónak tekintve, a fenti táblázatból kiszűrtük azokat a tagállamokat, amelyeknél az adóterhelés magasabb. Az alábbi „shortlisten” tehát azok az államok szerepelnek, ahol az adóterhelés legfeljebb 15%, vagy van az adórendszernek olyan különlegessége (pl. bizonyos tartási idő után teljes árfolyamnyereség-adómentesség), amely esetleg kedvező célponttá teheti az adott államot.

Néhány érdekesség és kommentár az összegzés és személyes konklúziók, preferenciák megosztása előtt…

Ciprus és Málta esetében az adórezidensek között megkülönböztetik a helyben letelepedett (domiciled) és más adórezidenseket, és nem terheli helyi adó azokat az árfolyamnyereségeket, amelyeknél az összeget nem utalják át az adott országban vezetett bankszámlákra. Azonban ezen országok esetén a kettős adózást kizáró egyezmények tartalmazhatnak korlátozásokat a nem letelepedett adózókra vonatkozóan, és bizonyos esetekben korlátozzák az egyezményes kulcsok alkalmazását. Tehát kiemelten körültekintően kell vizsgálni ezeket a helyszíneket és azt, hogy milyen feltételekkel válik valaki itt adóalannyá, mert bizonyos esetekben a forrásország (pl. USA) nagyobb forrásadókat vethet ki, mint az egyezményben megállapított kedvezményes mérték.

Hollandiában az értékpapír befektetésekből származó jövedelmek adójának alapja nem a valós jövedelem, hanem a befektetett összegen elért hipotetikus (vélelmezett) nyereség. Az effektív adókulcs 1,82%-5,53% között alakul, a befektetett összegre vetítve. A közelmúltban született legfelsőbb bírósági döntés miatt a rendszer átalakulóban van, így Hollandia esetében is ajánlott a kiemelt körültekintés és utánajárás.

Litvánia a balti államok közül a legalacsonyabb adókulccsal rendelkező ország. 180.000 EUR éves értékhatárig minden típusú jövedelem 15%-os adókulccsal adóköteles. Az árfolyamnyereség adójának kulcsa 180.000 EUR éves összeg felett 20%-ra emelkedik.

Luxemburg esetén féléves tartási időszakot követően adómentes a részvények értékesítéséből származó árfolyamnyereség, ugyanakkor az osztalék és kamat típusú jövedelmeket viszonylag magas progresszív jövedelemadók terhelik.

Csehországban 3 éves tartási időszakot követően adómentes az árfolyamnyereségből származó jövedelem (a tartási időszak alatt realizált árfolyamnyereség a normál progresszív ráták szerint adózik), míg a kamat és az osztalék típusú jövedelmeket 15%-os adó terheli.

Szlovákia esetében 1 éves tartási időszakot követően adómentes az árfolyamnyereségből származó jövedelem, az osztalékot egykulcsos 15% adó, a kamatot pedig a progresszív ráták szerinti 19/25% terheli.

Romániában nagyon kedvező az általános adóráta, és kedvezőek az egyezményes kulcsok az USA-ból származó jövedelmekre. Amennyiben a befektetésből származó jövedelem (kamat, osztalék, árfolyamnyereség) eléri éves szinten a havi minimálbér hatszorosát (kb. 3100 EUR), 10% egészségügyi hozzájárulást kell fizetni a 6 havi minimálbér után (kb. 310 EUR). Amennyiben az összeg a minimálbér 12-szeresét meghaladja, a 10% hozzájárulás a minimálbér 12-szerese után fizetendő (kb. 620 EUR). Amennyiben pedig a jövedelem eléri a minimálbér 24-szeresét, a fizetendő járulékot ezen érték után kell megfizetni (kb. 1240 EUR).

Bulgáriában szintén alacsony helyi adókulcsok és kedvező egyezményes kulcsok biztosítják az értékpapírokból származó jövedelmek alacsony adóterhelését. Azonban Bulgária nem mindig a kedvező jövedelemadó kulcsokkal kerül a hírekbe, nemrég például az összes bolgár adófizető adatát ellopták és kirakták az internetre egy hackertámadás miatt.

Összegzés, vélemény

Az adatokat látva, számomra leginkább reális alternatívaként Szlovákia és Csehország rajzolódik ki. A magyarországi TBSZ kötöttségeitől mentesen élvezhető árfolyamnyereség-adómentesség (1, illetve 3 éves tartási periódust követően) kifejezetten vonzó extra a hozzám hasonló fókusszal befektetők számára.

Szeretnék-e ezekbe az országokba költözni? Nem. Elsődlegesen azt szeretném, hogy Magyarországnak legyen olyan egyezménye az USA-val, ami továbbra is kedvező adózási feltételeket garantál. Amennyiben ez a vágyott forgatókönyv a 2023 végi határidő közeledtével sem látszik megvalósulni, az alternatívák ismeretében számolok, gondolkodok, és végső esetben költözök. Szerencsére egyelőre nem sürget az idő, 471 napig még biztosan él az egyezmény.