Emlékezz az inflációra!

osztalekportfolio.com - 2021. június 10., csütörtök 8:55

Véletlenül se mondanám, hogy rendkívül odafigyelve szoktam bevásárolni, év elején viszont menthetetlenül feltűnt a sarki Aldiban, hogy kétszámjegyű százalékkal emelkedett a legtöbb olyan árucikk ára, amiket rendszeresen veszek. Az akkori legfrissebb KSH inflációs adat emlékeim szerint 3.3%-os áremelkedést mutatott (igaz, nem kifejezetten az élelmiszer kategóriára vonatkozóan), ezeken a hivatalos számokon ugyanakkor mindig csak mosolyogtam.

A folyamatos pénzromlás része a rendszernek, a mostani mérték viszont talán már azoknak is feltűnik, akik egyébként igyekeznek nem foglalkozni a gazdasággal és pénzügyekkel. A híres közgazdász, Keynes mondta, hogy:

"A folyamatos infláció által a kormányok titokban, észrevétlenül kobozzák el állampolgáraik vagyonának egy jelentős részét."

Nem kell különösebb géniusznak lenni, hogy a mai „elkobzást” észrevegye valaki, ahogy ahhoz sem, hogy intelligensen védekezzünk ellene.

Memento mori!

Annyit jelent: emlékezz a halálra! Mindannyian máshogy élnénk, ha napról napra emlékeztetnénk magunkat, hogy az életünk nem tart örökké, egyszer úgyis meghalunk. Mindannyian másképp viszonyulnánk a befektetéshez, vagy akár a mindennapi pénzügyeinkhez, ha napról napra emlékeztetnénk magunkat arra, hogy a pénz bizony folyamatosan veszít az értékéből. Mivel a befektetés (és a témával kapcsolatos gondolkodás) eléggé központi szerepet tölt be az életemben, ezt az „emlékeztetést” egyáltalán nem bízom a véletlenre.

A falamon lógó bekeretezett hiperinflációs pénzek az évek során akaratlanul is beleégették az agyamba, hogy óriási felelőtlenség nem foglalkozni a pénzzel, nem keresni aktívan megfelelő helyet a rendszeresen megtakarított összegeknek. Legyinthetsz persze, hogy „úgyse lesz hiperinfláció”. Egy pillanatig se jósoltam, hogy lesz. A láthatatlan vagyonelkobzás viszont folyamatos, és pont a legyintőket érinti a legsúlyosabban.

Élete utolsó éveiben igyekeztem egy csomó engem érdeklő témáról beszélgetni nagymamámmal. A készített kis jegyzetem szerint teljesen le volt döbbenve rajta, hogy havi 850 forint volt az induló nyugdíja (egészségügyi okokból 35 évesen nyugdíjazták), majd ennek az összegnek a következő évtizedek alatt bőven több mint százszorosára kellett emelkednie, pusztán azért, hogy alapszinten meg tudjon élni. Csak a kontraszt kedvéért: ma a Liszt Ferenc téren kéthavi induló nyugdíjából se tudna meghívni egy korsó Guinnessre (1800 Ft). Akárhogy ragozzuk, a pénzromlás azokat is érinti, akik a homokba dugják a fejüket, ha pedig megúszni úgysem tudod, akkor már tényleg hasznosabb lehet a „memento mori” hozzáállás és a tudatos védekezés.

Egyszerű a képlet

Ennek ellenére velünk született adottság, hogy túlbonyolítjuk a dolgokat. A történelmi tényadatok egyértelműen azt mutatják, hogy a részvénybefektetés tudja felmutatni a legmagasabb inflációval korrigált hozamot hosszú távon. (1802 óta biztosan. Bár nem szerepel a linkelt grafikonon, ha tippelnem kellene, az ingatlan lenne a második legjobb eszközosztály.)

Ha végiggondolod, ez az állítás véletlenül sem azt jelenti, hogy a részvények fantasztikus teljesítményt szoktak nyújtani azokban az időszakokban is, amikor váratlanul (!) megugrik az infláció. Hosszú távon viszont verhetetlenek. Amennyiben nem váratlan események és makrogazdasági fordulatok időzítésére, megjósolására szeretnéd feltenni a családod pénzügyi jövőjét, érdemes a számok egyértelmű üzenetét észben tartanod: ha hajlandó és képes vagy évtizedes távon részvényeket tartani, akkor valószínűleg a legeredményesebb formáját választod az infláció elleni védekezésnek.

A logika egyébként pofonegyszerű. Ha részvényt veszel, tulajdonképpen egy vállalkozásban szerzel tulajdonrészt. Ideális esetben a vállalkozás képes pl. az anyagköltségeinek infláció miatti megugrását továbbhárítani a vásárlóira, ezáltal a cég tulajdonosai védve vannak az infláció hatásától. (Szándékos az egyszerűsítés, hogy mindenki számára érthető legyen az üzenet.)

A hiperinflációtól és egy-egy fizetőeszköz végleges eltűnésétől, lecserélődésétől rettegők pedig elgondolkodhatnak Warren Buffett azon gondolatán, miszerint teljesen mindegy, hogy hívják az érvényben lévő fizetőeszközt! Az elvégzett munkádért cserébe kapsz belőle valamennyit, és a kapott mennyiség egy részét szívesen „beváltod” mondjuk a kedvenc Coca-Cola termékedre. A Cola részvényesei, tulajdonosai tehát jó eséllyel nem szenvednének el komoly vagyonvesztést az amerikai dollár esetleges „lecserélődése” esetén sem. A legszebb az egészben pedig az, hogy egy ilyen alapszintű védekezési stratégia megvalósításához még csak meg se kell tanulnod részvényeket válogatni! (Ahogy azt ebből a néhány órányi videóanyagból már több százan megértették, és egy részük el is indult a gyakorlati alkalmazás útján.)

Több gondolat bánt engemet

Valószínűleg ha középiskolás korom környékén megosztja velem valaki a fent linkelt „egyszerű képletet”, akkor sose ásom bele magam a részvénybefektetés mélyebb megtanulásába. Utólag nem bánom, hogy így alakultak a dolgok, azt pedig főleg nem, hogy kezdésként az osztalékfókuszú befektetés aránylag biztonságos területén kötöttem ki. Mivel a részvényportfólióm túlnyomó többségét ma is osztalékfizető részvények teszik ki, lehetetlen elsiklani a tény fölött, hogy egy év távlatában egész biztosan elmarad az osztalékbevételem növekedése a megélhetési költségeim emelkedési ütemétől. (És jelen pillanatban erre még a forint-dollár árfolyam elmozdulása is rátesz egy lapáttal.)

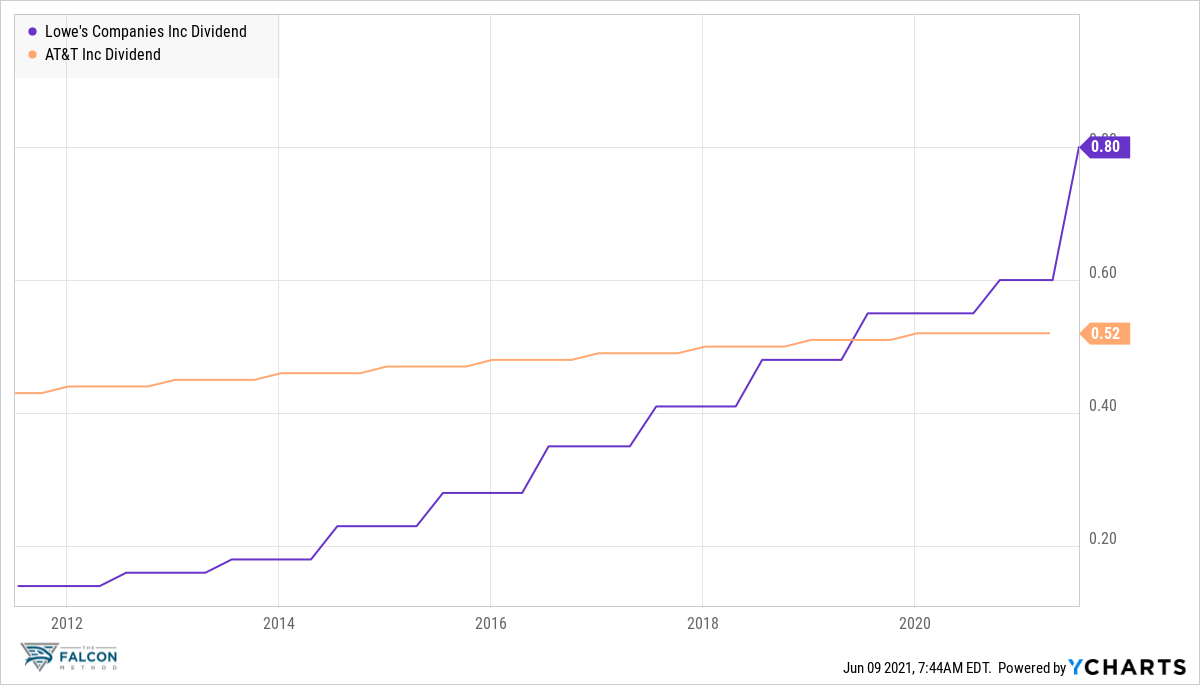

Az infláció és osztalékemelési ütem relációja szempontjából átmenetinek látom ezt az időszakot, olyan szempontból viszont mindenképp hasznos a helyzet, hogy rávilágít a magas osztalékhozamot nyújtó részvényekhez kapcsolódó egyik fontos illúzióra. A magas induló hozam és minimális emelések kombinációja mellett át kell gondolnod, hogy a (nem éppen adóhatékonyan) megkapott osztalék mekkora hányadát kellene visszaforgatnod az adott részvénybe, hogy egy év múlva legalább a várt inflációnak megfelelő mértékkel több osztalékot vehess ki az adott pozícióból. Ha nem akarod becsapni magad, akkor „valós” osztalékhozamként csak azzal a résszel számolsz, aminek elköltése nem eredményezi a jövőbeli vásárlóerőd csökkenését. Ha viszont ezt a korrekciót elvégzed, könnyen lehet, hogy a közös nevezőre hozás eredményeként rájössz: sokkal jobban megérte volna megvenni 2% körüli induló hozammal a Lowe’s (LOW) részvényt, mint mondjuk a 6-7%-os hozamígérettel felcímkézett AT&T-t (T). Nem minden a kirakat.

A legnagyobb belső konfliktust számomra mostanában az okozza, hogy nem áll összhangban a részvényportfólióm jelenlegi összetétele a mostanra kialakult megközelítésemmel, tudásszintemmel. (Gyorsan hozzáteszem, hogy véletlenül se tartom magam kiemelkedő tudású vagy kivételesen eredményes befektetőnek, viszont a fent hivatkozottak fényében maga a részvénybefektetés műfaja olyan szinten kedvez a résztvevőknek, hogy már a komoly hibák kiküszöbölése is elég a látványos eredményekhez. Éppen ezért az egyik legjobb döntésem, hogy annak idején belevágtam, a mostani tudásom töredékével is.) Aktívan gondolkodom a portfólióm átrendezési lehetőségein, és ez önmagában megérhet majd egy külön hírlevelet.

Zárásként pedig, ha már az infláció volt a címadó téma: (1) Időről időre megjelennek ehhez hasonló anyagok, amik ugyan érdekesek, viszont szerintem nem túl hasznosak, mivel senki nem tudja időzíteni, mikor kellene egyik típusú megközelítésről a másikra átnyergelni. Ezen időzítési szuperképesség hiányában számomra marad a részvény eszközosztály hosszú távú teljesítményének meglovagolása. (2) Az infláción nyerni is lehet. A jelenlegi környezetben igyekszem a házépítés egy jelentős részét hitellel finanszírozni, mert egy 20 éves futamidő alatt a jelenlegi éves hitelköltségnél illene bőven magasabb hozamot elérnem a befektetéseimen. Arról nem is beszélve, mennyit fog érni 20 év múlva a ma még esetleg magasnak tűnő havi törlesztő összege. Miközben a brókertől nem szívesen vennék fel hosszú távra befektetési hitelt, ebben a megoldásban látok rációt.

Bármilyen élethelyzetben is vagy: Memento inflatio! (Merthogy az infláció szó is latin eredetű.)

Az OsztalékPortfólió minden korábbi hírlevele ITT érhető el.

Megnézted már az online osztalékbefektetési képzés ingyenes videóit? Itt találod őket: http://osztalekportfolio.com/online_osztalekbefektetesi_kepzes

comments powered by Disqus